La Fundación Friedrich Ebert, con una larga trayectoria en el país, me pidió que facilitara una sesión de trabajo con un grupo de jóvenes de partidos políticos y de organizaciones de la sociedad civil para discutir la situación actual de la economía dominicana. El título de este artículo fue la pregunta que la fundación utilizó para motivar y orientar mi participación. Aunque ésta parece remitir a la coyuntura, opté por ofrecer una respuesta más amplia en tres vertientes. Primero, lo que ha pasado a lo largo de los últimos 15 a 20 años en términos de la estructura económica y del aparato productivo. Segundo, la situación de la coyuntura (años recientes). Tercero, las implicaciones de lo anterior para el futuro próximo.

Las ideas que discutí las resumo en los siguientes puntos. Primero, la economía dominicana evidencia un inmovilismo estructural. No se registran cambios importantes en el aparato productivo, en la estructura o calidad de los empleos ni en las exportaciones. Segundo, a pesar de eso, la economía está pasando por un muy buen momento. Tercero, se están acumulando factores de crisis. Eso significa que algunos serios desequilibrios en los últimos años, de continuar, amenazan con comprometer la estabilidad y el crecimiento, y en el peor de los casos, con hacer estallar una crisis que los corrija pero que, a la vez, haga retroceder los limitados avances en empleos e ingresos reales alcanzados en el marco del buen momento que ha vivido la economía.

Inmovilismo estructural

A lo largo de la última década o década y media, no se han registrado cambios cualitativos de calado en el aparato productivo que apunten hacia una transformación productiva prometedora. No aparecen evidencias contundentes de que el entramado productivo se haya modernizado de forma importante o que se esté moviendo hacia uno más denso y articulado, con más encadenamientos, que haya escalado tecnológicamente y que se haya hecho más productivo e intensivo en conocimientos.

En términos de la composición del PIB desde 2000 hasta 2018 se perciben pocos cambios, algunos positivos, pero los más importantes representan más bien retrocesos. El país acusa lo que se ha denominado “desindustrialización prematura”. La participación de las manufacturas en el PIB ha declinado e igual ha venido pasando con la agropecuaria La primera pasó desde más de 20% hasta cerca de 13%, y la segunda cayó desde casi 7% hasta 5.5%.

En contraposición, ha crecido la participación de los servicios, pero varios de ellos como las finanzas y las actividades inmobiliarias tienen bajos pesos en el PIB, y otros como el transporte y el comercio son de bajo valor agregado, bajo nivel de productividad y remuneraciones laborales reducidas. En otras palabras, el dinamismo de los servicios no da cuenta de un halagador proceso de especialización productiva. Un caso particular, sin embargo, es el de los servicios de educación, cuyo peso en el PIB casi se duplica, alcanzado casi el 6%. Es la actividad de servicios que más incrementa su peso debido al fuerte crecimiento del gasto público.

La minería metálica ha incrementado su participación en el PIB, pero ésta sigue siendo modesta por lo que difícilmente representa un cambio estructural importante. Por su parte, en las manufacturas de zonas francas ha habido cambios relevantes. Los productos que hoy se procesan son más intensivos en tecnologías y se usan equipos más sofisticados que antes, cuando las confecciones textiles era la principal actividad. Pero los procesos productivos que se hacen en el país siguen siendo esencialmente intensivos en trabajo de calificación baja, lo cual sigue ubicando al sector en un punto no muy distinto al de hace dos décadas. Además, su peso en la economía en términos del PIB ha declinado. De igual manera, el turismo, que ha mostrado una expansión continua, ha mantenido invariable su participación en el PIB (alrededor de 7.5%) y no muestra cambios estructurales importantes. En lo fundamental, sigue siendo el mismo tipo de turismo que a inicios de la década pasada.

Empleos

De la misma manera, entre 2000 y 2018 el comportamiento de la estructura del empleo ha seguido la de la estructura del PIB. La participación del empleo manufacturero y agrario en el empleo total cayó en más de siete puntos porcentuales, al tiempo que los servicios incrementa su peso en una proporción similar.

En paralelo, la participación del empleo informal, principalmente precario, se mantuvo inamovible ligeramente por encima del 50% del empleo total. Esa inamovilidad se repite en todos los sectores de actividad, aunque a diferentes niveles, lo que sugiere que la naturaleza de las actividades y los tipos de empresas o iniciativas económicas no ha cambiado significativamente en todo el período.

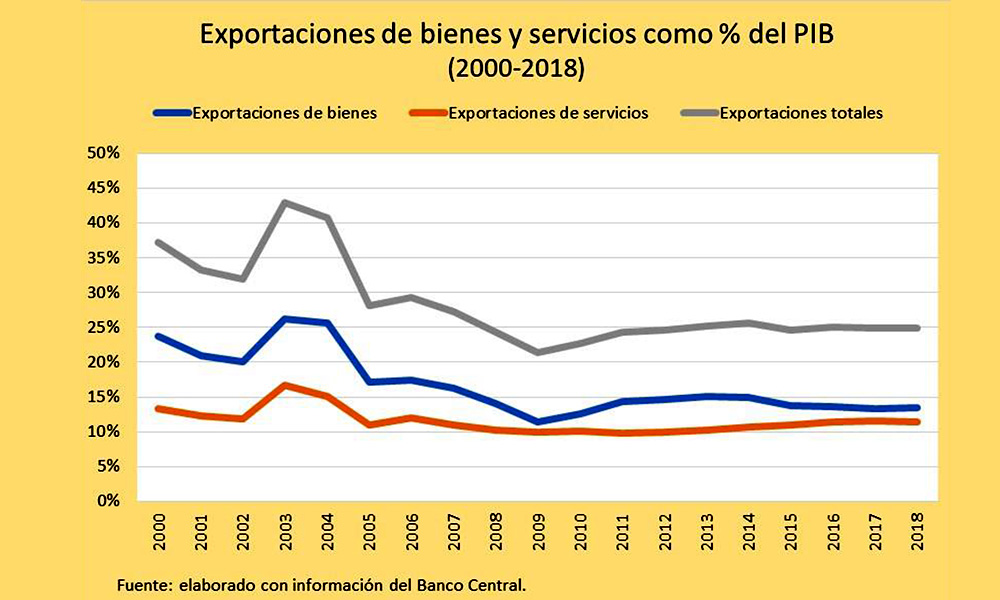

Exportaciones

Por último, la dinámica y la estructura del comercio exterior tampoco presenta cambios particularmente auspiciadores. El valor real per cápita de las exportaciones de bienes se ha estancado, y sólo es compensado en parte por el turismo. Además, la proporción de las exportaciones de bienes y servicios en el PIB se derrumbó en la década pasada y no se ha recuperado desde entonces. No muy distinto ha sido lo que ha pasado con la participación de las exportaciones dominicanas en las mundiales.

Como se dijo antes, lo nuevo son dos cosas. Primero, las exportaciones de oro estimuladas por los altos precios, pero con reducidos efectos en las capacidades productivas y exportadoras en general. Segundo, la diversificación de las de zonas francas desde las confecciones textiles hacia actividades y productos más complejos e intensivos en capital como dispositivos médicos y artefactos eléctricos, pero sin que los procesos de trabajo o la agregación de valor hayan cambiado notablemente.

Ese rezago exportador se ha traducido en una limitada capacidad de generación de divisas, la cual sólo ha sido compensado por la vía del turismo, las remesas y las “divisas prestadas”, esto es, la inversión extranjera y el crédito al gobierno.

Coyuntura favorable

A pesar de lo anterior, la economía pasa por un buen momento. En los cuatro de los últimos cinco años, el crecimiento económico ha sido muy alto, por encima de la media histórica de 5.5% por año. El resultado ha sido que el desempleo se ha reducido, los ingresos laborales han crecido y eso ha implicado una reducción notable de la proporción de población que vive por debajo de la línea de pobreza monetaria. El crecimiento también ha impulsado las recaudaciones tributarias, lo cual ha facilitado la posposición del inevitable ajuste fiscal.

Varios factores han ayudado al crecimiento. El primero ha sido una coyuntura externa favorable. Los bajos precios el petróleo que prevalecieron desde finales de 2014 y la recuperación económica en Estados Unidos se combinaron para incrementar la entrada de divisas por turismo, remesas y exportaciones, y para reducir la salida de divisas al bajar la factura petrolera. Cuando hay divisas, el crecimiento puede suceder con relativa facilidad.

El segundo fue que el gobierno se ha mantenido gastando un monto de recursos por encima de los ingresos tributarios, lo cual ha contribuido a mantener elevada la demanda agregada. El financiamiento del déficit resultante se ha hecho principalmente con crédito internacional barato, el cual, además, ha reforzado la entrada de divisas, facilitando el crecimiento y la estabilidad de la tasa de cambio y de los precios. Sin amenazas inmediatas, con un gasto público empujando la demanda y en un entorno estable, el consumo y la inversión se han visto estimulados, y han empujado la demanda y el crecimiento.

Acumulando factores de crisis

Este buen momento, sin embargo, no debe hacer perder la perspectiva: los fundamentos productivos de la economía no han cambiado. Y tampoco se puede perder de vista que el buen momento y la estabilidad de precios y de la tasa de cambio se debe en parte a la deuda, tanto la del gobierno como la del Banco Central. Esta última ha tenido como objetivo contener la liquidez para mantener la inflación y la devaluación bajo control.

Ambas deudas, combinadas, alcanzan algo más de 44 mil millones de dólares, lo que representa más del 50% del PIB, y han crecido, en promedio en los últimos tres años a razón de unos 3,700 millones de dólares por año. Los pagos del Gobierno Central por los intereses de su deuda superan el equivalente al 20% de los ingresos tributarios, y sumando los pagos de capital destina el equivalente a cerca del 40% de los ingresos tributarios.

El peso de la deuda es tan alto que el gobierno no ha cumplido con los pagos que le manda la ley para cubrir parte de la deuda del Banco Central, y ha venido tomando deuda todos los años por más de 4 mil millones de dólares para pagar las deudas que se vencen y para cubrir parte de los intereses.

Es por ello por lo que, mientras lo urgente es evitar que el problema de la deuda se convierta en crisis atacando el desbalance fiscal, lo importante es transformar las bases productivas para que la economía y su gente seamos más capaces de producir más y con más calidad, se generen más empleos mejor pagados y se exporte más. Esas son las bases fundamentales del bienestar.