El alto crecimiento económico junto a la baja tasa de inflación y de devaluación del peso son el orgullo del gobierno. Forman parte esencial del discurso triunfalista de la gestión de la política económica. Y sin dudas, en términos macroeconómicos, los años comprendidos entre 2014 y 2018 ha sido un período dorado. El crecimiento medio anual fue de 6.2%, 0.7 puntos porcentuales por encima de la media anual de los últimos 26 años. En todos los años, excepto en 2017, el crecimiento observado estuvo por encima de esa media.

Ese crecimiento ha tenido dos resultados concretos y esperables, no distintos a lo que ha tenido en otros períodos de alto nivel de actividad económica. Uno ha sido una reducción de la desocupación. La desocupación ampliada, esto es, la que se refleja entre quienes buscan trabajo y no encuentran y entre quienes, aunque no busquen activamente por lo costoso que es, quieren y están dispuestos a trabajar, pero no tienen trabajo, cayó desde 14.6% en 2014 hasta 11.2% en 2018, para una reducción media por año de 0.85 puntos porcentuales. Otro ha sido un incremento en los ingresos laborales que ha hecho declinar el porcentaje de hogares que recibe ingresos de pobreza. Pasó desde 34.8% en 2014 hasta 22.8% en 2018, para una caída media de 3 puntos porcentuales por año.

Ese no es un fenómeno nuevo, ha pasado antes. Por ejemplo, el período 2005-2007 también fue uno de muy alto crecimiento. La economía se expandió a un ritmo anual de 8.7%, 2.5 puntos porcentuales por encima del crecimiento observado entre 2014 y 2018. Y también en esos años, el desempleo y la incidencia de la pobreza declinaron. La desocupación se redujo desde 18.4% en 2004 hasta 15.7% en 2007, para una reducción de 0.9 puntos porcentuales por año. La pobreza monetaria, por su parte, cayó siete puntos porcentuales, bajando desde un pico de 49.5% en 2004 en el marco de la crisis macroeconómica y financiera de ese año, hasta 42.7% en 2018, cayendo en promedio 2.3 puntos porcentuales por año.

Crecimiento sin transformación

A pesar de ese período bonanza, hay que reconocer que poco ha cambiado en la economía dominicana. El alto crecimiento no se ha acompañado de transformaciones significativas en la estructura económica ni en la naturaleza o las capacidades fundamentales de las empresas. No ha emergido un sector o algunos sectores de actividad que se perciban como locomotoras del crecimiento. Tampoco empresas que prometan liderar el proceso de cambio tecnológico en sentido amplio.

Y esto se debe al hecho de que el crecimiento ha sido un fenómeno fundamentalmente de demanda. Eso significa que la producción ha sido halada por la demanda, en especial la inversión y el consumo domésticos, pero no ha tenido contrapartida cualitativa por el lado de la oferta (producción). Por eso fue por lo que el crecimiento se reflejó en la mayoría de los sectores productivos. La demanda se tendió a distribuir en toda la economía, halando a la mayoría de los sectores, sin que haya habido, salvo algunas excepciones como la construcción, un impulso desde la oferta, estimulado por factores específicos o por cambios en la organización de la producción y en las tecnologías. Son esos cambios los que dan sostén de largo plazo al crecimiento.

Más aún, una evaluación del crecimiento de cada sector de la economía entre 2014 y 2018, y del aporte que hicieron al crecimiento global muestra cuan débiles son las bases de ese crecimiento y cuan problemático ha sido el fenómeno en términos de su potencial transformar la economía a largo plazo.

Entre 2014 y 2018, la estructura del PIB y del empleo se han mantenido esencialmente intactas y las participaciones del empleo formal e informal sufrieron muy pocos cambios. De 19 actividades, sólo tres cambiaron su participación en un punto porcentual o más, y las tres lo hicieron en no más de 1.2 puntos porcentuales.

Las actividades que menos crecieron

La agropecuaria declinó su participación en el PIB en 0.2 puntos porcentuales, la manufactura local se redujo en 0.4 puntos porcentuales, la de zonas francas no se modificó, y la del sector minero, que subió drásticamente en 2013 (pasó desde 0.9% en 2012 a 1.9% al año siguiente) cayó en 0.2 puntos. También energía y agua vieron declinar su participación en 1.1 puntos.

Lo anterior implica que, aunque crecieron, esos sectores registraron tasas de crecimiento similares o por debajo de la media de la economía. La agropecuaria creció 2.1 puntos por debajo de la media (6.5%) las manufacturas locales por igual, las zonas francas lo hicieron 2.3 puntos por debajo, la minería 1.1 puntos por encima, y energía y agua casi cuatro puntos por debajo.

Hay que indicar que son precisamente las manufacturas y la agropecuaria, actividades que no terminan de destacar en su crecimiento, en donde el progreso tecnológico debería avanzar más rápidamente y en donde la transformación productiva tiene más potencial.

Las actividades que más crecieron

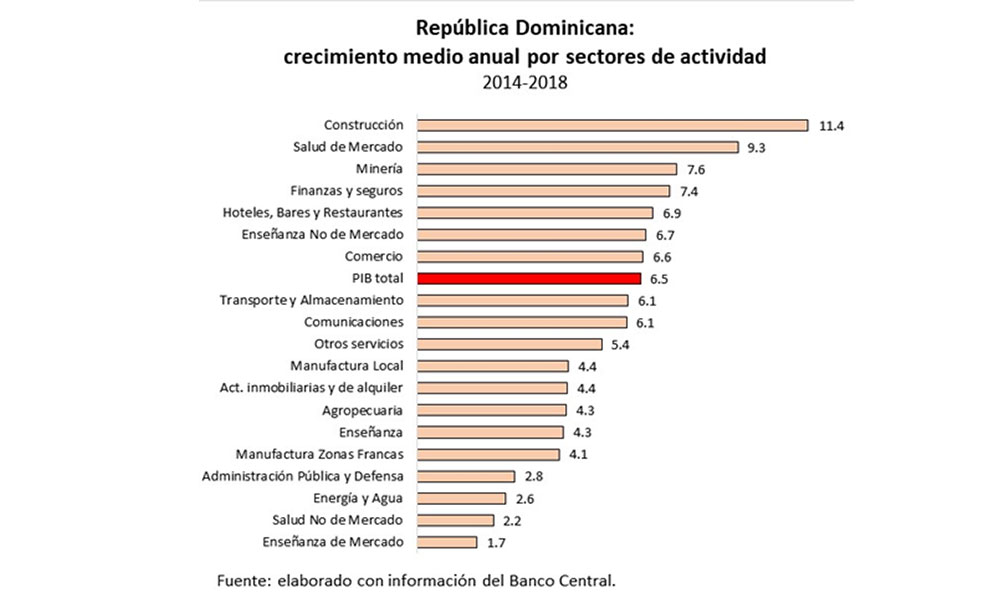

Pero lo más interesante es ver cuáles fueron los sectores que más crecieron y que vieron incrementar sensiblemente su participación en el PIB. El primero, no es una sorpresa, fue la construcción, que creció a una tasa media anual de 11.4% entre 2014 y 2018. El rol del sector público ya sea por inversión directa o por estímulo a proyectos de viviendas, ha sido determinante. La construcción debe contribuir a aumentar la productividad de la economía y a mejorar la calidad de vida si contribuye a reducir el déficit habitacional y a mejorar la calidad media de la vivienda. Pero su crecimiento no aporta de forma directa al aprendizaje tecnológico.

El que sí es una sorpresa es el segundo: la salud privada, que creció a una tasa media anual de 9.3%. A pesar de que es una actividad que genera riqueza porque produce servicios de atención y diagnósticos, es difícil sentirse complacidos por ese desempeño en la medida en que su crecimiento se asocia a dos cuestiones vinculadas. Primero, a una creciente privatización de los servicios de salud por incapacidad del sector público de proveer servicios de calidad y debido al modelo de la seguridad social en el régimen contributivo, que es donde hay más recursos, que descansa principalmente en la provisión privada. Segundo, a la capacidad que tienen los proveedores privados, frente a una débil regulación pública, de imponer condiciones en el mercado y de extraer renta de los pacientes convertidos en clientes. Siendo así, aunque es verdad que produce riqueza, también lo es que se apropia de la de otros. Por ello, aunque en las cifras el sector aparece con un gran aportante al crecimiento (3.4% del crecimiento de 2018), una parte de ese aporte es más bien apropiación.

El tercero fue minería, que creció en 7.6%. Sabemos que el aporte de este sector es esencialmente fiscal. El cuarto fue el sector financiero que creció a una tasa media anual de 7.4% entre 2014 y 2018.

Aunque esa actividad puede contribuir al crecimiento debido a que facilita la provisión de fondos para la inversión, también ella es una apropiadora por excelencia de la riqueza producida por otros sectores de la economía. Los elevadísimos márgenes de intermediación del sector bancario dominicano son una prueba de ello.

El quinto es otra sorpresa: educación pública, que creció a una tasa media anual de 6.7%, por encima del promedio de la economía. Es obvio que ese fue un resultado directo del gasto del gobierno y de la política pública. Por el momento, el crecimiento de la provisión de servicios educación pública no está impactando en la productividad de la economía de manera importante porque sus efectos son de largo plazo y dependerán de si la calidad de la enseñanza y del aprendizaje mejoran sensiblemente. Esa es la apuesta, pero sus resultados están por verse.

El sexto fue hoteles y restaurantes (incluyendo turismo) que creció en 6.9%)y el séptimo fue comercio que creció en 6.6%. El turismo es una fuente importante de riqueza y tiene encadenamientos productivos de peso en la economía, pero es un servicio de baja gama y con escasos contenidos tecnológicos. El comercio tiene características similares y aunque genera muchos empleos, muchos de éstos son de baja calidad y su crecimiento es más el resultado de la expansión de la demanda que una fuente de transformación de fondo de la economía.

En síntesis, aunque el crecimiento entre 2014 y 2018 contribuyó a reducir el desempleo y la pobreza monetaria, se ha tratado de un crecimiento empujado por la demanda de los hogares, las empresas y el gobierno que no ha estado acompañado de cambios estructurales en la economía que hayan contribuido a transformar el aparato productivo. A excepción de la educación pública, los sectores que más crecieron tienen poco potencial para transformar, elevar la productividad e impulsar el aprendizaje tecnológico. De hecho, el crecimiento de algunos puede comprometer el crecimiento de otros e incluso el bienestar de muchos.

Una demanda activa sin transformación productiva es un camino a ninguna parte. Hay que contar con políticas específicas de peso que promuevan actividades que transformen la producción y eleven la productividad y el empleo. Esa sigue siendo una tarea pendiente.