En días recientes, ha estado creciendo la presión para que las restricciones a las actividades económicas empiecen a levantarse lo antes posible. No pocas empresas y personas empiezan a sentir que la sostenibilidad de sus negocios se tambalea seriamente a medida que nos adentramos en el segundo mes de cuarentena parcial.

Esta sería una situación manejable si los números de la epidemia fueran auspicios. Desafortunadamente, ese no parece ser el caso. Los últimos datos no ofrecen indicaciones claras de que la velocidad del contagio se esté reduciendo. La reducción casi ininterrumpida en el número de nuevos casos por día que se observó entre el 16 y el 27 de abril no se sostuvo. En los últimos días, el número ha vuelto a crecer junto con la expansión del número de pruebas y se ha colocado por encima de 300 por día.

Los riesgos del cierre prolongado y de la apertura prematura

Como no pocos advertían, esto pone al país y a las autoridades en una situación muy complicada y riesgosa. Si la paralización se extiende más allá de la segunda mitad de mayo, los efectos económicos negativos se agravarían y algunos podrían tornarse irreversibles. Las empresas y negocios que han sido capaces de resistir el cierre por más de un mes podrían no sobrevivir a una prolongación de su paralización. Eso es especialmente cierto para aquellos que tienen altos gastos fijos. Muchos hogares sin ingresos podrían terminar agotando sus reservas y encontrarse sin posibilidades de pagar por bienes y servicios básicos. El resultado sería una destrucción de capacidades productivas, una pérdida definitiva de empleos y un incremento permanente de la pobreza.

En una situación como esa, alcanzar los niveles de producción, empleos y bienestar de antes de la epidemia tardaría mucho más tiempo porque sería necesario reconstruir capacidades productivas (nuevas inversiones, empresas y negocios). La recuperación, en vez de ser rápida, en forma de V (caída y rebote inmediato) sería en forma de U, lo que significa que, después de la caída, el nivel de actividad y el empleo se mantendrían bajos por un tiempo, antes de recuperarse.

Una prolongación de los programas públicos de apoyo a los empleos formales y a los ingresos de la población pobre y vulnerable podrían contribuir a hacer el golpe menos severo, pero habría que destinar muchos más recursos fiscales en un momento en que los ingresos están cayendo, no todos los negocios están siendo protegidos y para los que están siendo apoyados podría ser insuficiente.

Si, por el contrario, la paralización es levantada pronto, el grave riesgo es que el ritmo de crecimiento de los contagios se dispare y que la situación se torne inmanejable para el sistema de salud. Hasta el momento, esto ha sido evitado y las capacidades de atención han crecido, pero no está claro si lo suficiente como para enfrentar un fuerte rebrote. Si no es el caso, el gobierno podría verse obligado a ordenar paralizar la economía de nuevo. Eso seria desastroso porque sería como volver a empezar. Siguiendo con el abecedario, al referirse a esta situación, algunos la han denominado la W, donde la caída es seguida de una rápida recuperación gracias a la apertura, y ésta por una nueva contracción obligada por el rebrote cuya duración podría terminar siendo muy larga y económicamente devastadora.

Ciertamente, las opciones extremas (cierre versus apertura) no son las únicas disponibles. Las hay intermedias, marcadas por la apertura gradual y la imposición de nuevas reglas de funcionamiento en los negocios que reduzcan los riesgos de contagio como la distancia entre las personas y prácticas de higiene. En ese escenario, el riesgo de contagio o de asfixia económica de muchos negocios no desaparece, incluso podría continuar siendo alto, pero aparenta una alternativa razonable, especialmente si, al mismo tiempo, se adopta una postura flexible que ajuste las regulaciones a las necesidades económicas prioritarias y a las dinámicas emergentes de la epidemia. Esto puede incluir la vuelta a la paralización sectorial, en caso de ser necesario. Particular atención y reglamentación merecen actividades económicas que se perciben como más riesgosas como el transporte de pasajeros, la enseñanza, el comercio y algunas actividades manufactureras.

Restricciones macroeconómicas

Sin embargo, la complejidad y los riesgos de la coyuntura tienen que ver no sólo con el contagio derivados de la reactivación sino también con las restricciones macroeconómicas que prevalecen.

Una de ellas es la paralización de los sectores generadores de divisas. Si la producción se reactiva, y con ello las importaciones y la demanda de divisas, pero las exportaciones, las remesas y el turismo no lo hacen al mismo ritmo, se puede generar una seria presión sobre el mercado cambiario que termine forzando a una devaluación del peso mucho mayor que lo deseable o tolerable, un incremento de la inflación y un deterioro de los salarios reales.

Aunque en este momento estamos viendo un deslizamiento del peso más rápido de lo previsto, no se trata de una devaluación muy fuerte. No están muy claras las razones de ello. Aunque los datos publicados todavía no lo muestren porque sólo llegan a marzo, los ingresos se han caído, pero también los egresos (especialmente por importaciones), y es probable que la compra de dólares por precaución haya crecido. De cualquier manera, en contraste con ocasiones pasadas, estamos viendo una postura del Banco Central mucho más tolerante con la devaluación. Eso es lo razonable, siempre que logre mantener la credibilidad del peso.

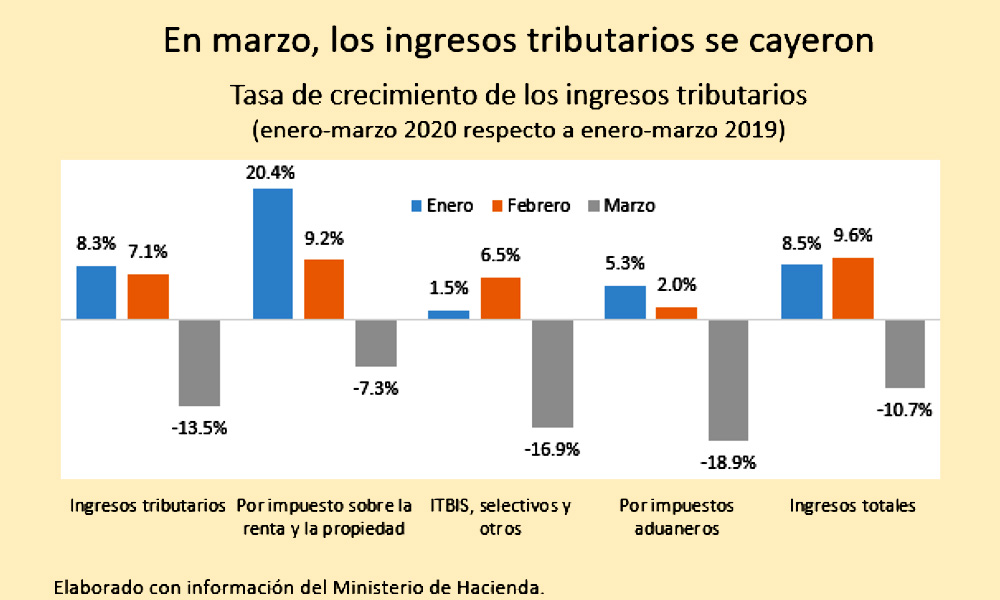

Otra severa restricción es la fiscal. A pesar de que la paralización afectó sólo los últimos diez días del mes, en marzo los ingresos públicos se redujeron significativamente y en abril la caída promete ser mucho más significativa. Comparado con febrero de 2020 y con marzo de 2019, los ingresos corrientes cayeron en cerca de 11% y estuvieron más de 20% por debajo de lo programado. Los que más cayeron fueron los ingresos por impuestos internos a mercancías y servicios (ITBIS y selectivos) y los ingresos por impuestos aduaneros.

Lo anterior significa que la economía no sólo se enfrentará a escasez de dólares, imprescindibles para crecer. También el gobierno ya se está enfrentando a una escasez de pesos que restringirá su capacidad para apoyar la recuperación.

El gasto público debería ser una de las principales fuentes de demanda que permitiría halar la economía para volver a crecer y la única sobre la cual el país tiene pleno poder. Las otras son las exportaciones, el turismo, las remesas y la inversión privada. La recuperación de las tres primeras depende de la recuperación internacional y se lograrán muy probablemente a velocidades muy distintas. Hay amplio consenso en que el turismo será el último de la fila. Por su parte, el crecimiento de la inversión privada, aunque reciba estímulos, depende de los ánimos y las oportunidades que la gente de negocios perciba, lo que a su vez depende de la propia recuperación general.

De allí que, suponiendo que la epidemia logre manejarse, habría dos piezas claves para la recuperación. Primero, reestablecer la capacidad de gasto del Estado para que ésta contribuya a dinamizar la demanda y la producción. Segundo, suplir la falta de divisas que está generando la reducción en las exportaciones, las remesas y el turismo. Esto permitiría volver a crecer sin presiones cambiarias excesivas y sin sacrificios mayores de los salarios reales.

La forma de lograr ambas cosas simultáneamente es a través del crédito externo. La reciente aprobación por parte del FMI de un crédito rápido por 650 millones de dólares es un aporte, pero se trata de uno modesto comparado con las demandas presupuestarias que supondría el esfuerzo de recuperación. Para que se tenga una idea de esto, los ingresos tributarios perdidos de marzo, con sólo un tercio del mes bajo cuarenta, fueron de más de 100 millones de dólares. Sólo con fines de ilustración, si las pérdidas por día en abril fuesen similares a las de mazo, en ese mes se perderían otros 300 millones y en mayo otros 300 millones. De tal forma que el aporte del FMI sólo serviría para cubrir el déficit de esos meses asociado a la reducción en las recaudaciones y nada más.

Restablecer la capacidad de gasto del Estado es vital para la recuperación, tanto como el restablecimiento de la disponibilidad de divisas. El financiamiento interno puede ser útil, especialmente como mecanismo transitorio y complementario al financiamiento externo. Pero financiar el esfuerzo principalmente con recursos internos puede, después de agotar las reservas internacionales, terminar siendo infructuoso, generar devaluación y al final, depreciación de los salarios.

Urge, por lo tanto, hacer todos los esfuerzos necesarios, junto al resto de los países de la región, para que las instituciones financieras internacionales expandan de manera muy significativa los recursos disponibles para apoyar los esfuerzos de las economías en desarrollo por retornar el crecimiento. Una opción más costosa y menos practicable en este momento, pero posible, es volver, en unos pocos meses, a los mercados internacionales de bonos con una nueva emisión. Eventualmente podría ser la única alternativa. Ojalá se pudiera evitar.