Hace 15 días mostramos que entre el 55% y el 61% del balance actual en las cuentas de pensiones del Coyote, Speedy González y al León Melquíades, ha sido aportado por la rentabilidad que le ha conseguido su AFP durante julio 2003-abril 2020. Al día siguiente, un lector progresista de las redes sociales señaló “Aun así, ni el Coyote, ni Speedy, ni Melquíades, van a recibir una pensión digna a la hora de retirarse”.

¿Es eso cierto? El Coyote, Speedy y Melquíades, y sus empleadores, aportarán un promedio de 7.97% del salario mensual durante los 30 años que cotizarán al sistema de pensiones (julio 2003-junio 2033). Hasta ahora han realizado 201 cotizaciones. Haremos los siguientes supuestos: (1) los tres se mantienen trabajando de manera continua hasta alcanzar las 360 cotizaciones que establece la ley para tener derecho a una pensión de retiro; (2) el salario nominal aumenta, cada dos años, en 12%, por debajo del promedio de 13.5% de las últimas 8 subidas bienales; (3) durante los próximos 13 años y 3 meses, la AFP generará una rentabilidad anual promedio de 11.0% a sus ahorros, pues resulta improbable que las AFPs logren replicar la rentabilidad anual promedio de 12.6% sobre los ahorros de pensiones de los trabajadores que generaron en el período julio 2003 – marzo 2020; (4) la comisión actual que cobra la AFP, 1.20% sobre el balance, se reducirá a razón de 0.05 puntos porcentuales por año hasta alcanzar 0.75% en el 2029; y 5) luego de retirarse, los tres vivirán 15 años.

Comencemos con el Coyote. Al 30 de abril el Coyote tenía un balance en su cuenta de capitalización de RD$146,311.17. Al 30 de julio del 2033, el balance ascendería a RD$974,267.92. ¿Cual sería la pensión del Coyote? RD$10,523.59. Dado que el salario promedio percibido por el Coyote en los últimos 12 meses alcanzaría RD$22,661.66, la pensión del Coyote sería equivalente al 46.4% del salario promedio de su último año de trabajo.

Seguimos con Speedy. Al 30 de abril Speedy tenía un balance en su cuenta de RD$608,613.88. Al 30 de julio del 2033, el balance ascendería a RD$3,283,401.74. ¿A cuánto ascendería sería su pensión? RD$35,462.40. Dado que el salario promedio percibido por Speedy en los últimos 12 meses alcanzaría RD$52,799.76, la pensión de Speedy sería equivalente a 67.2% del salario promedio de su último año de trabajo.

¿Y Melquíades? Al 30 de abril el León tenía un balance en su cuenta de RD$4,778,293.25. Al 30 de julio del 2033, el balance ascendería a RD$27,885,198.35. ¿Cuál sería su pensión? RD$301,174.21. Con un salario promedio percibido por Melquíades en los últimos 12 meses de RD$527,997.57, su pensión sería equivalente a 57.0% del salario promedio de su último año de trabajo.

¿Son esas pensiones dignas o indignas? Hasta el Papa Francisco consideraría como dignas pensiones que oscilen entre el 46.4% y el 67.2% del ultimo salario si se le explica que el trabajador y la empresa sólo aportan 7.97% del salario mensual, muy por debajo del 33% que se aporta en la Italia que rodea al Estado Vaticano. Si el lector progresista apareja esos porcentajes (46.4%, 67.2% y 57.0%) del salario promedio del último año de trabajo con la bajísima cotización promedio de 7.97% del salario mensual que los tres y sus empleadores aportan mensualmente, posiblemente reconsideraría su afirmación.

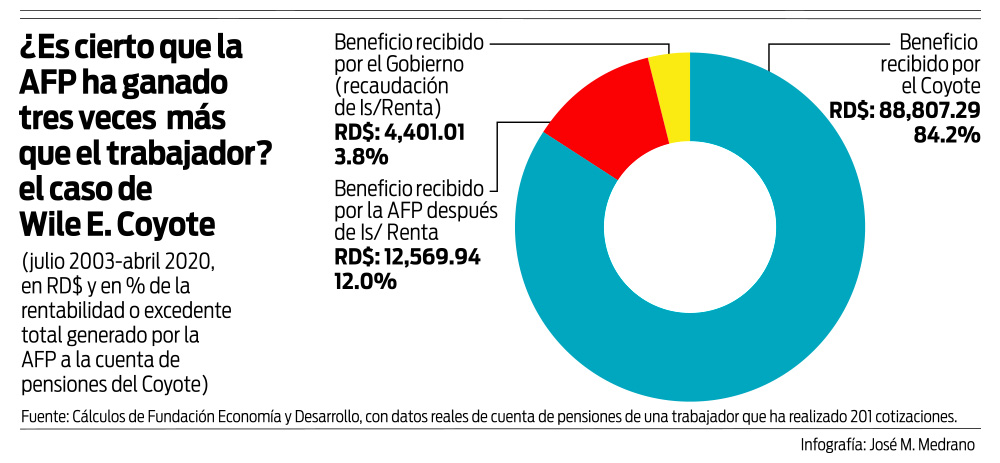

Otro de los comentarios recibidos indica que “las AFPs son un robo legalizado”, el cual va de la mano de otro menos insultante: “las AFPs han ganado 3 veces más que los trabajadores”. Tomemos de nuevo el caso del Coyote, Speedy y el León Melquíades. En el artículo del pasado 11 de mayo, pudimos comprobar cuánto ha ganado el Coyote depositando su aporte y el de su empresa en la AFP. En el período julio 2003 – abril 2020, el Coyote recibió un beneficio acumulado de RD$88,807.29. Ese monto es el valor de la rentabilidad que le consiguió la AFP, luego del Coyote pagar las comisiones de servicio a esta última.

¿Cuánto fue el beneficio, después de impuestos, que la AFP obtuvo durante ese período de más de 16 años por administrarle al Coyote sus recursos? RD$12,569.94. Como se puede observar, el trabajador ganó 7 veces lo que percibió la AFP. El Gobierno, a través del Impuesto sobre la Renta, tuvo un ingreso de RD$4,401.01. El excedente generado por la inversión de los recursos del Coyote en su cuenta de capitalización realizada por la AFP se distribuyó de la siguiente manera: 84.2% para el Coyote, 12.0% para la AFP y 3.8% para el Gobierno. Lo mismo ocurre en el caso de Speedy y el León Melquíades. Ambos ganaron 7 veces más que lo que ganó la AFP gestionándoles sus ahorros. No se dice la verdad cuando se afirma que “las AFPs han ganado 3 veces más que los trabajadores” o que “las AFPs son un robo legalizado”.

Con la reforma del sistema de comisiones aprobada a principios del 2020, se puede verificar que, en lo adelante, con una rentabilidad anual de 11%, el excedente generado por la inversión de los recursos del Coyote entre mayo 2020 y abril 2021, se distribuirá de la siguiente manera: 92.5% para el Coyote, 5.5% para la AFP y 2.0% para el Gobierno. En otras palabras, el Coyote ganará 17 veces más que la AFP. Lo mismo sucederá en el caso de Speedy y Melquíades. El cambio del sistema de comisiones de febrero del 2020, beneficiará a los trabajadores al permitir que su participación en el excedente generado por la capitalización individual aumente.

Una pregunta recibida fue la siguiente: ¿Qué pasaría con las pensiones del Coyote, Speedy y Melquíades, si la AFP fuese obligada a entregarle hoy el 30% de lo que cada uno tiene en su cuenta de pensiones, como plantean algunos diputados? La pensión del Coyote bajaría de RD$10,522.59 a RD$8,716.39; la de Speedy de RD$35,462.40 a RD$27,970.41; y la de Melquíades de RD$301,174.21 a RD$242,289.24. Las tres pensiones bajarían de 46.4%, 67.2% y 57.0% del último salario, respectivamente, a 38.5%, 53.0% y 45.9%. El Coyote estaría recibiendo hoy un desembolso único de RD$43,893 y dejaría de percibir, a partir de agosto del 2033, 180 pagos de RD$1,806.20, equivalente a RD$325,116.00 durante los 15 años de retiro. Para tasas de descuentos inferiores a 14.4%, la opción generaría pérdidas para el Coyote.

Otro señalamiento postula que el sistema de pensiones de ahorro obligatorio o mandatorio es un sistema contrario “al derecho de propiedad privada, es decir, el derecho de los propietarios de esos fondos a decidir sobre ellos”. En primer lugar, la mayoría de los países del mundo que tienen sistemas de pensiones, tienen por lo menos un pilar de contribución obligatoria. En el caso los países de la OECD, 29 de los 30 países tienen un pilar mandatorio. ¿Por qué los sistemas de pensiones son mandatorios en el sentido de que los trabajadores y las empresas están obligados a cotizar? Por la miopía intertemporal que exhiben generalmente las personas. Ante la incertidumbre, los individuos tienden a minimizar bruscamente la importancia del futuro cuando toman decisiones. Este fenómeno se conoce en la literatura económica como el descuento hiperbólico. Por eso no ahorran voluntariamente; tienen una preferencia marcada por el consumo presente. Los sistemas de pensiones con pilares mandatorios, al obligarlos a cotizar, buscan protegerlos contra esta imprevisión, ofreciéndoles un ingreso para evitar la pobreza en la vejez y reducir la probabilidad de que se conviertan en una carga para las finanzas públicas cuando llegue el retiro. Evitan también el problema del polizón o “free rider” en el ámbito de pensiones: optar por no cotizar, si el sistema es voluntario, pues apuesta que el Estado, al final de cuentas, le dará una pensión.

En ausencia de la obligatoriedad del ahorro, el Estado tendría que cargar con el muerto de pagar pensiones sin tener un fondo de recursos de donde girar. En Chile, los trabajadores independientes no tienen obligación de cotizar al sistema de pensiones. ¿Cuántos trabajadores independientes cotizan al pilar voluntario? Apenas el 6.6% del total. ¿Que pasará en futuro cuando lleguen a los 65 o 70 años y no tengan ahorros para sus pensiones? ¿Quién cargará con el muerto? Si un populista, que aspira a una diputación o a la Presidencia, propone que se devuelva a los trabajadores una parte de los fondos acumulados en su cuenta de pensiones con el objetivo de atraerse votos, infla su pose populista mientras desinfla su imagen de estadista.

La reforma de pensiones que la administración de Hipólito Mejía logró ejecutar en el 2001 y que ha sido defendida y mejorada por la administración de Danilo Medina, es la más trascendental reforma estructural que ha realizado República Dominicana en las últimas tres décadas, luego de la apertura comercial que ejecutó Balaguer en 1990. Todos los sectores empresariales y organizaciones sindicales deben unirse para evitar que el fantasma del populismo que se pasea por los pasillos del Congreso y las oficinas de candidatos deseosos de subir en las preferencias, destruya el sistema mandatorio de pensiones basado en la capitalización individual.