Pocas reformas han tenido, tienen y tendrán un impacto más favorable y directo sobre el nivel de vida de los dominicanos que la Ley 87-01 que creó el Sistema Dominicano de Seguridad Social, la cual estableció el marco institucional para financiar, de manera sostenible, la protección contra riesgos de vejez, discapacidad, cesantía por edad avanzada, sobrevivencia, enfermedad, maternidad, infancia y riesgos laborales. El año próximo se cumplirán los 25 años de esa trascendental reforma, la cual, en el área del sistema de seguro de salud familiar, no requiere cambios dramáticos. Lo que sí necesita, si el objetivo fuese garantizar la sostenibilidad financiera del sistema, mejorar y ampliar la cobertura y permitir a las administradoras de riesgos de salud (ARS) operar en igualdad de condiciones, es que las políticas públicas cumplan fielmente lo estipulado por la Ley 87-01 en el Libro III que establece el Seguro Familiar de Salud (SFS).

Lo primero que debe corregirse es la distorsión provocada por la irracionalidad de fijar un per cápita por afiliado al SFS que no tiene en cuenta las variables que más inciden en el riesgo: la edad y el sexo del afiliado. Todo el que alguna vez en su vida haya contratado un seguro familiar de salud con una empresa de seguros, sabe las primas específicas que esta última asigna a cada miembro de la familia está determinada por su nivel de riesgo, es decir, la probabilidad de contraer una enfermedad a medida que envejece o la necesidad de asegurar la cobertura a servicios de salud perfectamente predecibles, como el embarazo de la mujer. En el mundo de los seguros de salud donde prevalece el sentido común y la racionalidad económica, la prima que paga un padre de familia que tiene 65 años o más es varias veces mayor que la de su hijo de 25 años; y la que paga la esposa de 30 años de edad es mucho mayor que la de su marido de 32 años. Sólo cuando el esposo ingresa al rango de edad donde aumenta la probabilidad de hipertensión arterial y cáncer de próstata, la prima del seguro del primero tiende a ser mayor que el de la esposa. La regla básica, en prácticamente todo el mundo donde prevalece la sensatez, es el establecimiento de una estructura diferenciada del per cápita en función del nivel de riesgo, el cual emanaría fundamentalmente de la edad y el sexo del afiliado y de cada uno de los miembros afiliados de la familia.

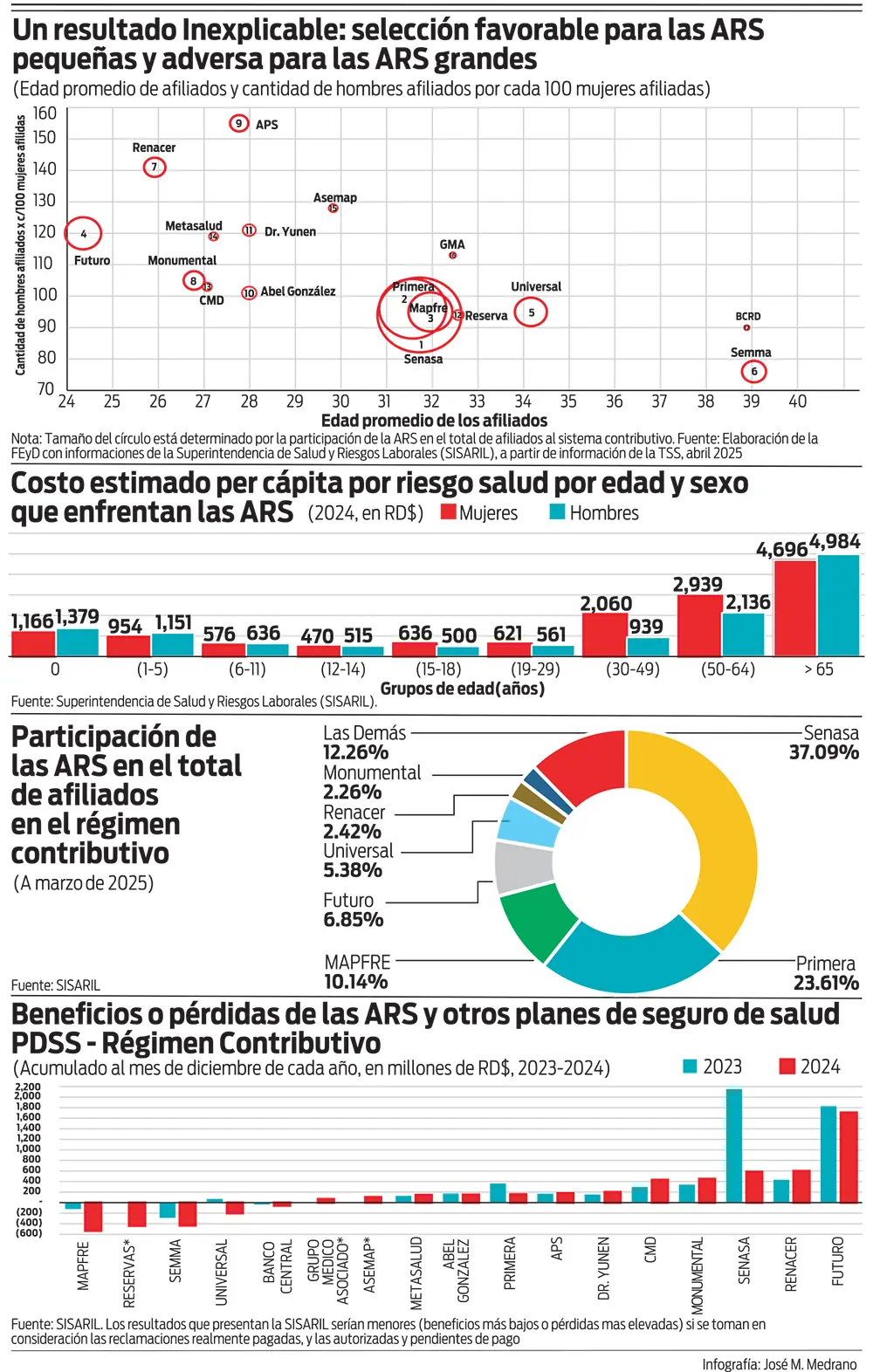

Al existir un per cápita que no diferencia por riesgo, la República Dominicana es probablemente el único país del planeta Tierra capaz de mostrar el nivel de dispersión de la combinación edad promedio del afiliado e índice de masculinidad que se presenta en el primer gráfico que acompaña a este artículo. Que 17 ARS y planes de seguro de salud exhiban semejante nivel de disparidad tiene una probabilidad de ocurrencia igual a cero en el resto del mundo. ¿A qué puede deberse la disparidad en nuestro caso? A que la distorsión que crea el per cápita uniforme, que no discrimina por factores de riesgo, da lugar a que algunas ARS detecten manos invisibles que las ayuden a capturar y enrolar en su pool de afiliados a todos los jóvenes de ambos sexos en el rango de 15 a 29 años, preferiblemente hombres. ¿Porqué? Porque la probabilidad que esos grupos de edad contraigan una enfermedad que requiera visita a médicos, análisis de laboratorios, medicamentos o internamiento es muy baja. En consecuencia, el gasto o costo esperado que estos jóvenes representan para la ARS que tenga la suerte de enrolarlos es muy bajo. Como se observa en el segundo gráfico, en este rango de edad (15-29 años), el gasto esperado para la mujer promedio oscila entre RD$621 y RD$636 al mes y para el hombre promedio entre RD$500 y RD$561.

Dado que el per cápita que paga la Tesorería de la Seguridad Social (TSS) es de RD$1,683.22 al mes por cada afiliado, sin importar la edad y el sexo, las ARS premiadas terminan operando con un margen de ganancia de más de RD$1,000 por mes por afiliado joven que le cayó como maná del cielo. Hay que ser muy dichoso para contar con un pool de afiliados donde la edad promedio es de 24 años y la relación hombre/mujer (índice de masculinidad) sea de 1.20. La misma suerte exhiben las ARS con pares ordenados de edad promedio e índice de masculinidad de 26 años – 1.40 H/M o 28 años – 1.55 H/M.

Las lluvias inducidas de jóvenes varones hacia algunas ARS y las sequías provocadas de estos hacia otras ARS, han generado bonanza financiera en las primeras y pérdidas crecientes en las segundas. En 2024, por ejemplo, las tres ARS privadas más grandes terminaron con una pérdida consolidada ascendente a RD$574 millones. Mientras esto ocurrió en estas tres ARS que sirven al 39% de los afiliados en el régimen contributivo, otras dos ARS más pequeñas que sirven al 9.3% de los afiliados, cerraron en el 2024 con beneficios ascendentes a RD$2,305 millones. ¿Cómo se explica esta “altamente sorprendente” disparidad?

Mientras las tres ARS grandes sirven a afiliados con una edad promedio consolidada de 32.6 años y un índice de masculinidad de 0.95, las dos pequeñas tuvieron la dicha de contar un pool de afiliados con una edad promedio de 25.1 años y un índice de masculinidad de 1.31. Cuando abandonemos la irracionalidad del per cápita uniforme y pasemos al diferenciado por factores de riesgo, la eficiencia y seguridad en el servicio y no la suerte, la dicha o la mano invisible de algún benefactor, serán las determinantes de la dirección del flujo de los nuevos entrantes al sistema de seguridad social. La presencia en la Sisalril de técnicos calificados y dotados de sentido común y racionalidad económica hace prever que esta distorsión deberá ser eliminada en el corto plazo.

El tránsito desde una estructura de per cápita uniforme a otra de per cápita diferenciado por riesgo, algo que está contemplado en el artículo 169 de la Ley 87-01, debe ser acompañado por la actualización del nivel del per cápita actual para compensar por la inflación acumulada entre marzo de 2023 y mayo de 2025. Teniendo en cuenta que la variación acumulada en el índice de precios al consumidor (IPC general) durante ese período de casi dos años fue de 7.20% y la correspondiente a los servicios de salud fue de 11.51%, lo que arroja un promedio entre ambas de 9.36%, el per cápita actual de RD$1,683.22 debe ser elevado en RD$157.46. Además de este ajuste, la TSS debe añadir otro que compense por el aumento de RD$136.27 de los costos reales por afiliado para las ARS causados por las Resoluciones 563-01 (ajustes de honorarios médicos y cobertura de tratamientos oncológicos), 553-02 (indexación del per cápita mensual y ajustes en los copagos para servicios de alto costo) y 581-03 (ampliación de la cobertura de medicamentos y procedimientos) del Consejo Nacional de Seguridad Social (CNSS). En consecuencia, la sostenibilidad financiera del sistema de seguro de salud familiar requiere que el per cápita sea elevado en RD$293.73 de manera que pase del nivel rezagado actual de RD$1,683.22 al nivel de RD$1,976.95 que manda la Ley 87-01 y requiere el mayor costo provocado por las tres resoluciones antes mencionadas.

Un aspecto que debe ser enfrentado con urgencia es el rápido agotamiento que exhibe el Fondo para el “Cuidado de la Salud de las Personas” que administra la TSS. Este Fondo tiene como objetivo financiar mejoras y aumentos en la cobertura de los servicios de salud, incluyendo la ampliación de beneficios y la reducción de los copagos para los afiliados. En octubre de 2019, con un total de afiliados al régimen contributivo de 4,382,145 personas, este fondo tenía un balance de RD$8,191.5 millones. Esta fue una de las fuentes de recursos que permitió al Estado dominicano enfrentar exitosamente el aumento extraordinario en la demanda de servicios de salud provocado por la pandemia del COVID-19. A partir de octubre de 2022, el balance del fondo comenzó a reducirse aceleradamente cayendo a apenas RD$2,260.4 millones a marzo de 2025. Si se tiene en cuenta que el aumento en el promedio de los IPC general y de salud entre octubre de 2019 y mayo de 2025 ha sido de 34.09% y que en ese período el incremento en el número de afiliados al régimen contributivo ha sido de 10.76%, el balance en el Fondo para el “Cuidado de la Salud de las Personas” en estos momentos debería ser de RD$12,166 millones, si partimos del balance a final de octubre de 2019.

¿Qué decisión debe tomarse para nutrir de manera inmediata el Fondo? Tomar RD$10,000 millones de las disponibilidades e inversiones del Instituto Dominicano de Prevención y Protección de Riesgos Laborales (Idoppril), las cuales ascendían al 31 de mayo pasado a RD$69,158 millones. Todo el que tenga dos dedos de frente sabe que uno de los errores que se cometió en la redacción de la Ley 87-01 fue establecer una tasa de cotización fija para el Seguro de Riesgo Laboral de 1.0% del salario y una variable que oscila entre 0.1% y 0.3%, a cargo del empleador. Esa cotización es excesiva. Por eso el Idoppril ha acumulado disponibilidades e inversiones de reservas indiscutiblemente exageradas. ¿Acaso puede justificarse que el Idoppril, que en 2024 aprobó 33,000 casos de accidentes de trabajo y pagó RD$1,194 millones en 75,890 licencias médicas otorgadas, disponga de un balance de disponibilidades e inversiones que equivale actualmente a 30 veces el balance a marzo de 2025 que exhibía por el Fondo para el “Cuidado de la Salud de las Personas” administrado por la TSS? Autorizar y ejecutar ese traslado no debe tomar más de 24 horas.

Otra decisión que debe tomarse es la eliminación de la distorsión representada por la diferencia entre el límite del salario cotizable que prevalece para el seguro familiar de salud (10 salarios mínimos) y el correspondiente a las pensiones (20 salarios mínimos). La propia Ley 87-01, en el párrafo del artículo 143 mandó al CNSS, al año de entrada en vigor de la ley, a ordenar los estudios correspondientes para ajustar el límite del salario cotizable de 10 salarios mínimos, para adecuarlo a las condiciones socioeconómicas y contribuir al equilibrio financiero del sistema. Desconocemos si esos estudios bienales se han realizado.

Lo que sí sabemos es que somos de los pocos países de la región donde el límite del salario cotizable para el sistema de seguro de salud es diferente al que aplica para el sistema de pensiones. En México, por ejemplo, el límite es de 25 UMA (Unidad de Medida y Actualización, equivalente a 3,439 pesos mexicanos, la cual se ajusta anualmente), generando un límite de salario cotizable de 85,975 pesos mexicanos. Este límite aplica tanto para pensiones como para el seguro de salud. En Colombia, el límite cotizable es de 25 salarios mínimos, lo que arroja límite de 35,587,500 pesos colombianos, tanto para pensiones como para el seguro de salud. En Chile, el límite de 87.8 UF (Unidad de Fomento, equivalente a 39,101 pesos chilenos) es igual para el seguro de salud y para pensiones; a mayo pasado ascendía a 3,433,068 pesos chilenos. Como se observa, resulta impostergable, si se quiere ampliar la cobertura del sistema de seguro de salud familiar en un marco de sostenibilidad financiera, iniciar cuanto antes el proceso de unificación a 20 salarios mínimos del límite máximo del salario cotizable que debe prevalecer como base tope de cotización para el seguro de salud familiar y la cuenta de pensión.

Así como la tasa de cotización para pensiones (9.97% total, de la cual 8.40% ingresa a la cuenta de capitalización individual) es baja y debe ser ajustada para llevarla gradualmente a 15%, la tasa de cotización del sistema de seguro de salud (10.13% total, de la cual 9.58% se destina al seguro de salud familiar) debe ser elevada a no menos de 12% para el renglón del cuidado de la salud de las personas.

Una parte del aumento debe provenir de la reducción de 1.2% a 0.6% de la tasa efectiva de cotización del seguro de riesgo laboral. Este debe ser uno de los puntos fundamentales de la reforma a la Ley 87-01 que debería presentarse al Congreso Nacional lo antes posible.

La sostenibilidad se fortalecería mucho más si cumplimos el mandato de dotar al sistema de SFS de la Unidad de Atención Primaria (UAP) y los Centros de Atención Primaria, estimulando la inscripción creciente de los afiliados a los programas de atención primaria de salud, el camino más efectivo para reducir los costos de la provisión de servicios de salud. En Chile, por ejemplo, 16.2 millones del total de los 19 millones de chilenos afiliados al sistema público de salud (Fonasa) y al sistema privado administrado por las Isapres, a final de 2024, estaba inscrito en el Programa de Atención Primaria de Salud. Esto último no tiene que ser legislado. Hace 24 años la Ley 87-01 lo contempló y estableció.

Lamentablemente, no hemos sido capaces de incorporar la atención primaria como primer nivel de atención de los afiliados al sistema de salud, quizás por el costo político de tener que enfrentar a proveedores de servicios de salud que podrían ser afectados por una reducción de la demanda de sus servicios.

La Ley 87-01, aprobada durante la administración del presidente Hipólito Mejía en 2001, en el segmento de seguro de salud familiar, ha dotado a la nación de una de las herramientas de política social más efectivas para promover una mejor distribución del ingreso. Un trabajador que devenga un salario de RD$250,000 mensuales, cotiza, conjuntamente con su empleador, RD$21,957 mensuales a la TSS. Si este trabajador está casado y tiene dos hijos, la TSS paga un total de cuatro cápitas de RD$1,683.22 a la ARS del afiliado, ascendente a un total de RD$6,733 por mes. En consecuencia, la TSS exhibe, en este caso, un superávit bruto mensual de RD$15,224 por la afiliación de este trabajador y su familia al seguro familiar de salud en el régimen contributivo. ¿Qué hace la TSS con ese superávit? Lo destina a financiar el déficit que le genera al sistema un trabajador que, por ejemplo, gana RD$25,000 mensuales y que cotiza, conjuntamente con su empleador, RD$2,533 a la TSS. Si este último ha afiliado a su esposa y dos hijos, la TSS pagará a la ARS cuatro cápita que totalizarán RD$6,733. En consecuencia, la afiliación de este trabajador con salario cercano al mínimo genera un déficit al sistema de seguro de salud familiar de RD$4,200 mensuales. Como se puede observar, la afiliación de un trabajador con un salario de RD$250,000 permite al sistema subsidiar el seguro de salud a más de tres familias de cuatro miembros cada una, encabezadas por trabajadores que devengan un salario mensual de RD$25,000. Resulta difícil estructurar una herramienta que genere mayor solidaridad de los que más ganan a los que menos perciben y promueva una mejor distribución efectiva del ingreso, que nuestro sistema de seguro de salud familiar. Por eso, garantizar la sostenibilidad financiera del Sistema de Seguro Familiar de Salud Dominicano debe ser una de las responsabilidades más importantes de nuestros gobernantes.