El año pasado EE. UU. exhibió un déficit de US$1.13 trillones en la cuenta corriente de la balanza de pagos, equivalente a 3.9% del PIB. La nueva administración, que asumió el 20 de enero de este año, ha considerado que ese desbalance es inaceptable. Ha entendido que la mayoría de los socios comerciales de EE. UU., comenzando con China, han adoptado políticas comerciales injustas, las cuales han provocado este desbalance en las cuentas externas de EE. UU. Para revertir el resultado, la nueva administración anunció el pasado 2 de abril el establecimiento de “aranceles recíprocos” para 182 de los 195 países que existen en el mundo.

En el año 1377, Ibn Khaldun, el historiador, filósofo, sociólogo y economista árabe islámico sentenció en su obra magna, Introducción a la Historia (Al-Muqaddimah), que “los aranceles aduaneros se incluyen en el precio de venta.” A pesar de esa advertencia, el gobierno de EE. UU. aseguró que los “aranceles recíprocos” serían pagados por los exportadores de los países tarifados. A medida que fueron pasando los días y las señales que emanaban del mercado de acciones y bonos resultaban cada vez más lúgubres, EE. UU. congeló la disposición con el objetivo de ofrecer un tiempo “razonable” a los países afectados para presentar ofertas de eliminación de las injusticias contra EE. UU. existentes en sus políticas comerciales.

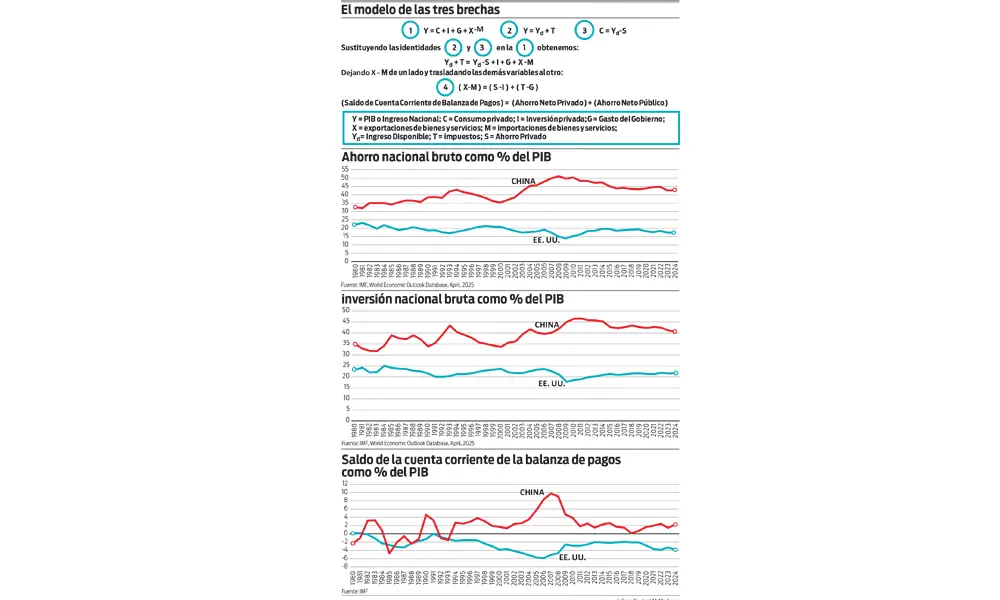

Una clase de introducción a la economía bastaría para comprender que el déficit en la cuenta corriente de la balanza de pagos de un país poco tiene que ver con los aranceles o la brecha de injusticias en las políticas comerciales existente entre los socios en el comercio internacional de bienes y servicios. La primera imagen que presentamos en este artículo la conocen muy bien los estudiantes universitarios cuando el profesor les explica la identidad fundamental de la macroeconomía abierta. Esta plantea que el PIB o Ingreso Nacional (Y), por el lado de los componentes de la demanda agregada, es igual a la suma del Consumo Privado (C), la Inversión Privada (I), el Gasto del Gobierno (G), las Exportaciones de Bienes y Servicios (X) menos las Importaciones de Bienes y Servicios (M). Si se tiene en cuenta que el Ingreso Disponible (Yd) es el ingreso que le queda a los hogares y otras entidades luego de pagar los Impuestos (T), se deduce que el Ingreso Nacional (Y) es igual a la suma del Ingreso Disponible (Yd) más los Impuestos (T). De igual forma, el Ingreso Disponible (Yd) solo puede destinarse a Consumo Privado (C) y Ahorro Privado (S). De esa afirmación obtenemos la tercera identidad: el Consumo Privado (C) es igual al Ingreso Disponible (Yd) menos el Ahorro Privado (S). A partir de esas tres identidades fundamentales de la Cuentas Nacionales se puede observar que el Saldo de la Cuenta Corriente de la Balanza de Pagos de un país (X-M) es igual a la suma del Ahorro Neto Privado (S-I), definido como lo que nos queda del Ahorro Privado (S) luego destinar un monto a Inversión Privada (I), y del Ahorro Neto Público (T-G), que no es otra cosa que el superávit o déficit del sector público.

Si un país tiene un déficit en la cuenta corriente de la balanza de pagos se debe a que el Ahorro Nacional Bruto (Ahorro Privado + Ahorro Público) está por debajo de la Inversión Nacional Bruta. Si una nación no ahorra lo suficiente para pagar sus inversiones, alguien en el extranjero tendrá que prestarle la diferencia. Eso, y no otra cosa, es lo que ha sucedido con EE. UU. En el periodo 1980-2024, EE. UU. ha exhibido una tasa promedio de ahorro (Ahorro Nacional Bruto como % del PIB) de 18.8%. En el mismo período, su tasa promedio de inversión (Inversión Nacional Bruta como % del PIB) ha sido de 21.8%. Eso explica el porqué durante ese período el déficit promedio de la cuenta corriente de la balanza de pagos ha sido cercano a 3% del PIB. A pesar de que el sector privado en los EE. UU. ahorra más que lo que invierte, el sector público gasta muy por encima de sus ingresos. En el período 2001-2024, el déficit fiscal en los EE. UU. promedió 6.1% del PIB. Si el Gobierno de EE. UU. no logra reducir su déficit para reducir el de la cuenta corriente de la balanza de pagos, el sector privado tendría que elevar considerablemente su nivel de ahorro.

En el caso de China, la tasa promedio de ahorro fue de 41.5% del PIB durante el período 1980-2024. Dado que la tasa promedio de inversión fue de 39.5%, China exhibió un superávit promedio de 2.0% del PIB en su cuenta corriente de la balanza de pagos. Esto le permitió acumular niveles crecientes de reservas de divisas, fundamentalmente dólares. Una parte de esos dólares los ha utilizado para comprar títulos del Tesoro de EE. UU., lo que ha permitido a este último financiar el déficit fiscal en los EE. UU. No nos engañemos. En China, el gobierno ha operado generalmente con déficit. En el período 2001-2024, éste ha promediado 3.0% del PIB. La diferencia con EE. UU., sin embargo, es que los niveles de ahorro del sector privado en China son mucho más elevados que los del sector privado en EE. UU.

¿A qué se debe que los chinos ahorran una porción más elevada de sus ingresos que los estadounidenses? Unos apuntan a las enseñanzas de un filósofo chino que nació en el año 551 antes de Cristo. Confucio planteaba que, frente al dilema de elegir entre el lujo y la frugalidad, él escogería la frugalidad sobre la extravagancia. Es posible que las desgracias y el sufrimiento provocados por la Gran Hambruna China de 1958-1962, causada por El Gran Salto Adelante y la comuna popular, indujeron a los chinos a magnificar la importancia del ahorro para hacer frente a las vicisitudes que pudiesen producirse en el futuro.

Los chinos prefieren ser propietarios de sus viviendas; evitan, en la medida de lo posible, ser inquilinos. Eso explica, en parte, el porqué los jóvenes chinos, desde que obtienen su primer trabajo, comienzan a ahorrar una parte significativa de su salario para pagar el inicial de una vivienda o apartamento. Al valorar la educación como el puente más seguro hacia el éxito, ahorran para cubrir los costos de la educación de sus hijos. El respeto y la veneración hacia los antepasados que observamos en la cultura china explica el porqué los chinos ahorran también para ayudar a sus padres retirados con pensiones insuficientes provistas por el sistema de reparto oficial. Ahorran además para complementar con ahorro privado capitalizado las pensiones estatales que ellos recibirán cuando en el futuro se retiren. Otros señalan además que los chinos prefieren pagar de contado con sus ahorros y sienten aversión por la deuda. A lo anterior agregan que China tiene un mercado de crédito menos desarrollado que el de EE. UU. Algunos asocian la decisión de ahorrar con la honestidad y la integridad de la persona, considerándola como una responsabilidad social. Muchos hogares en China, cuando elaboran su presupuesto de ingresos y gastos, incluyen el ahorro dentro de la partida de gastos, una regla poco común en EE. UU.

La elevada tasa de ahorro de China le ha permitido sostener niveles de inversión que prácticamente duplican los de EE. UU. Esa inversión ha permitido financiar el proceso de migración poblacional desde la ruralidad a la urbanidad más impresionante que registra la historia de la civilización humana. Cuando Deng Xiaoping asumió la dirección del gobierno chino en 1978, el 82% de la población residía en la zona rural. El año pasado, la población rural representaba el 33% de la total. Entre 1991 y 2024, un promedio de 16 millones de chinos migró anualmente desde lo rural a lo urbano. Esta migración masiva hacia ciudades que fueron levantándose para acogerla y el cambio de actividad laboral desde la agricultura a la manufactura, crearon las condiciones para que China pudiese sacar de la pobreza absoluta a 875 millones de personas entre 1981 y 2020.

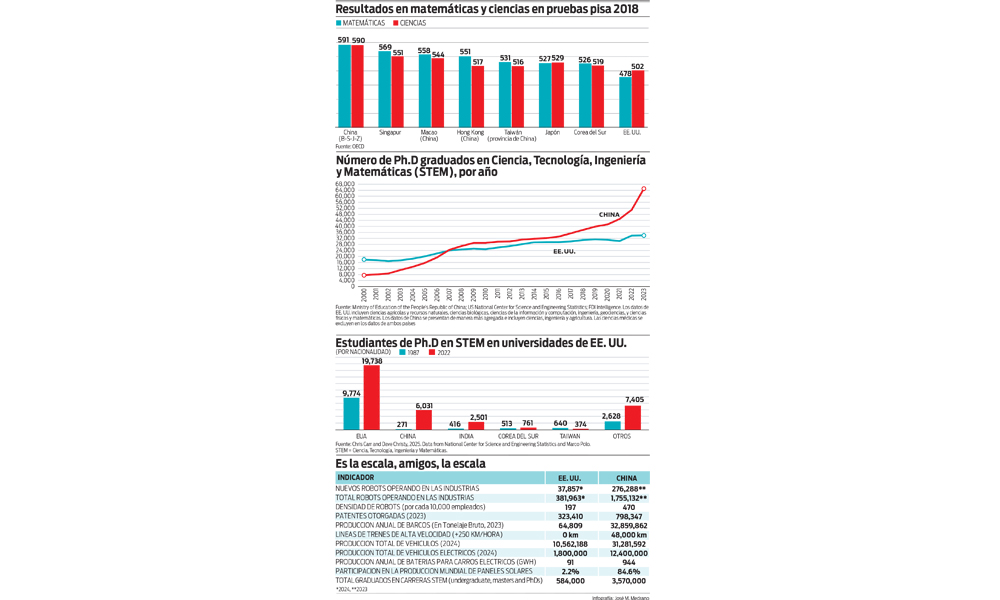

Tan importante como la elevada tasa de ahorro ha sido el esfuerzo de las familias chinas y de las políticas públicas para dar a los jóvenes chinos la oportunidad de recibir la mejor educación posible dentro y fuera de China. Los resultados obtenidos por los jóvenes chinos en las pruebas PISA 2018 hablan por sí solos. En Matemáticas y Ciencias, lideraron a los demás países del mundo, incluyendo a los jóvenes de Singapur, Japón y Taiwán, provincia de China. Las familias y el gobierno chinos saben que la fuente de donde emana el cambio tecnológico reside en la Ciencia, Tecnología, Ingeniería y Matemáticas (STEM). Esto explica el porqué China, en 2020, según un estudio del “Center for Security and Emerging Tecnology” (CSET) graduó 3.57 millones de jóvenes en STEM, por encima de India (2.55 millones). A nivel de Ph.D en STEM, China graduó 65,046 jóvenes, por encima de los 33,980 que obtuvieron ese grado en EE. UU. Aún en las universidades estadounidenses, la presencia de jóvenes chinos en los programas STEM de licenciatura, maestría y doctorado, es notable. En 1987, por ejemplo, China apenas tenía 271 de sus nacionales realizando estudios de Ph.D en STEM en las universidades de EE. UU., muy por debajo de los 9,774 estadounidense inscritos en esos programas y por debajo del número de nacionales taiwaneses, coreanos e indios. En 2022, los nacionales chinos realizando estudios de Ph.D en STEM saltaron a 6,031, por encima de la suma de los estudiantes indios, coreanos y taiwaneses que se encontraban realizando programas similares en STEM.

Si se observa con objetividad la dinámica de lo que ha estado ocurriendo en China uno tiende a llegar a la conclusión de que el gobierno de ese país, a diferencia del de otras naciones, está ejecutando un Proyecto de Nación que descansa en la acumulación sin precedentes de dos de los principales factores de la producción: capital y trabajo. Por un lado, observamos una rápida acumulación de capital físico alimentado por una tasa de ahorro elevada, como la que observó, en 1991, Deng Xiaoping cuando visitó a Lee Kuan Yew para entender el milagro económico de Singapur. Por el otro, una sorprendente acumulación de capital humano cada vez más calificado, posibilitado por el compromiso de las familias chinas y las políticas públicas de esa nación con dotar a sus hijos de una educación de calidad global, dentro y fuera de China. La acumulación de capital humano enfrenta, sin embargo, una barrera derivada de la errada “política de un solo hijo” que China mantuvo entre 1979 y 2015, la cual provocó una reducción de 1.4 millones en la población el año pasado, lo que acelerará el envejecimiento de la población, con las consecuentes repercusiones negativas en los ámbitos económico y social.

Antes de que la fuente de población rural disponible para migrar a las ciudades e incorporarse a las industrias se agote y que el envejecimiento poblacional comience a erosionar la productividad, China continuará su proyecto de reclamar un espacio de importancia en el mundo que sucederá a la hegemonía que hasta ahora ha mantenido EE. UU. Para ello seguirá apoyándose en sus elevados niveles de acumulación de capital físico y capital humano. Esa acumulación de capital físico y capital humano de calidad global ha hecho brotar en China una de las variables fundamentales para reclamar un espacio creciente en la economía mundial: la escala.

China se ha convertido en la fábrica del mundo porque cuenta con un nivel de oferta de capital físico y capital humano de calidad global que no existe actualmente en ninguna otra geografía del planeta. Esa escala que hoy ofrece China no la tiene EE. UU., Europa ni India. Eso explica el avance arrollador (silencioso y humilde en los tiempos de Deng Xiaoping – Jiang Zemin – Hu Jintao, y ruidoso y vanidoso en la era de Xi Jinping), que China ha exhibido en las últimas cuatro décadas. ¿Cómo se refleja la ventaja de la escala? El año pasado China produjo 31.2 millones de vehículos, de los cuales 12.4 millones fueron vehículos eléctricos; EE.UU. produjo 10.6 y 1.8 millones, respectivamente. China produjo diez veces más baterías para vehículos eléctricos que EE. UU. Mientras China produjo el 85% de los paneles solares que se vendieron en el mundo el año pasado, EE. UU. solo produjo el 2.2%. En 2023, China produjo 32.9 millones de tonelaje bruto de barcos, 548 veces más que lo producido por EE. UU. (0.06 millones). China dispone a la fecha de 48,000 km de líneas para trenes de alta velocidad (superior a 250 km/hora); EE. UU, cero. China tiene actualmente 1.8 millones de robots operando en sus industrias, casi 5 veces los 0.38 millones que tiene EE. UU. En 2023, a China le otorgaron 798 mil patentes de invención, más del doble de las 323 mil que recibió EE. UU.

No hay duda de que China se ha beneficiado de la apertura comercial y del acceso al conocimiento científico. El encuentro de su impresionante acumulación de capital físico y capital humano con esa institucionalidad comercial y el inventario de conocimiento científico de Occidente, le ha abierto el camino para convertirse en la segunda economía y la primera fábrica del mundo. EE. UU., sin lugar a duda, ha contribuido de manera significativa al progreso chino. En lugar de tratar de detenerlo con barreras arancelarias no contempladas en la institucionalidad de la OMC, parecería más razonable adoptar políticas públicas que incentiven y protejan la instalación de industrias en los EE. UU. que se consideren fundamentales y estratégicas para la seguridad y la defensa nacional y poner en marcha dos iniciativas que el presidente Trump lanzó durante la campaña electoral y formalizó a través de sus Ordenes Ejecutivas.

La primera fue el anuncio de que, a todos los estudiantes extranjeros, en el momento de recibir sus títulos de licenciatura, master o doctorado en el área de STEM, se les otorgaría simultáneamente el Green Card para poder trabajar en los EE. UU. Una propuesta brillante pues si la competencia global entre las naciones va a estar dominada por la fortaleza tecnológica, no sería sensato formar y dejar partir a sus países de origen los recursos humanos de las naciones que van a competir con EE. UU. Si esto continúa, la ventaja indiscutible que hoy mantiene EE. UU. en el ámbito de la Inteligencia Artificial (AI), la perderá eventualmente frente a China.

La segunda fue la Orden Ejecutiva del pasado 3 de febrero que instruyó a los secretarios del Tesoro y de Comercio entregar en 90 días un plan para la creación del Fondo de Riqueza Soberana de los Estados Unidos de América (USSWF). Dada la contribución de EE. UU. al progreso de China, la administración Trump, en lugar de empobrecer con aranceles a chinos y estadounidenses debería enriquecer a sus nacionales comprando, a través del USSWF, acciones de las empresas globales chinas exitosas o con perspectivas de éxito en el futuro. El verdadero “deal” entre Trump y Xi sería ese: negociar el porcentaje de la base accionaria que se permitiría al USSWF adquirir. El déficit comercial dejaría de preocupar pues muchas de las empresas chinas que estarían exportando a EE. UU. serían parcialmente estadounidenses. Sus dividendos entrarían como ingreso (crédito) en la cuenta Renta de la Inversión. Teniendo al dólar como moneda de reserva mundial y los títulos del Tesoro de EE. UU. (en ausencia de guerra comercial y financiera) como los instrumentos de deuda soberana de menor riesgo en el mundo, la administración Trump podría realizar, si negocia sabiamente, una contribución de gran trascendencia para todos los estadounidenses.

Los artículos de Andrés Dauhajre hijo en elCaribe pueden leerse en www.lafundacion.do