Organizar las finanzas personales es un tópico importante en la vida de todo ser humano si a futuro le interesa vivir tranquilo costeando sin problemas todas sus necesidades principales, como educación, comida, salud, entre otros, a la vez que vive plenamente con salidas recreativas y pudiendo pagar ciertos gustos.

A continuación, se reseñan 24 consejos para organizar las finanzas y lograr la independencia.

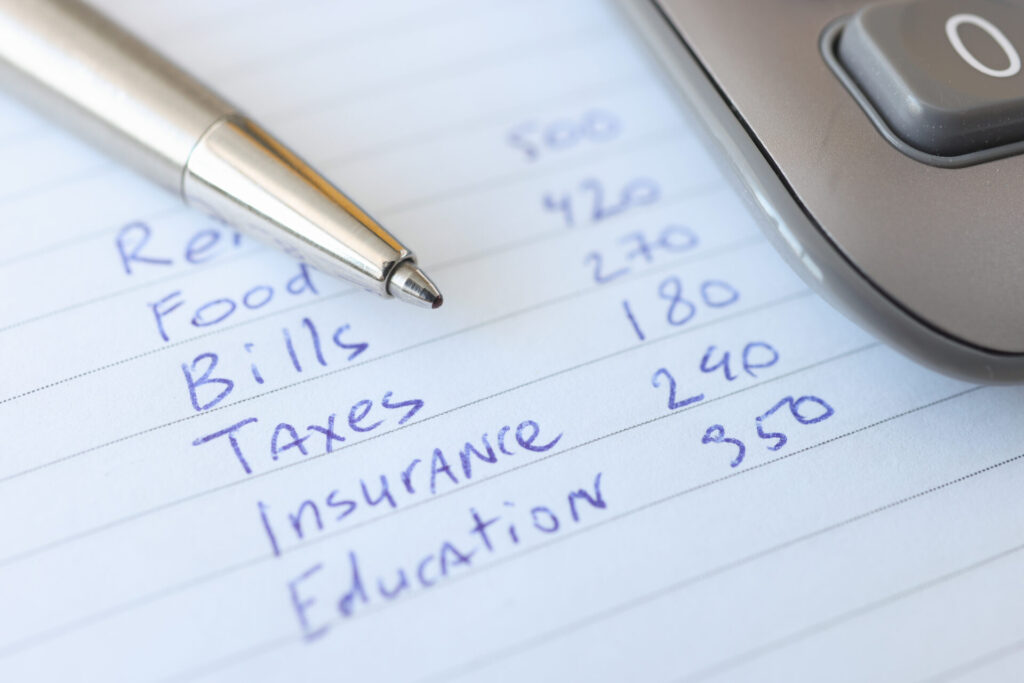

1. Enumerar todos los gastos

Llevar un registro de todos los gastos ayuda a entender en qué y cuánto se gasta. Este paso se puede realizar de forma manual, aunque también puede ser de ayuda la tecnología. En la actualidad existen aplicaciones móviles para realizar un seguimiento de gastos.

2. Dividir los gastos en fijos y variables

Los gastos fijos son los que «mantienen con vida» a las personas, mientras que los gastos variables son aquellos relacionados con el estilo de vida. Al distinguir uno del otro, se entiende en qué actividades se puede evitar gastar dinero.

3. Definir objetivos financieros

Es difícil llegar a cualquier parte si no se sabe hacia dónde se va. El primer paso para gestionar correctamente el dinero es saber qué se quiere conseguir. Los objetivos deben establecerse de corto, mediano y largo plazo.

4. Identificar los ingresos

Saber cuánto y de dónde provienen los ingresos en específico es importante para comenzar a organizar las finanzas, así como para distribuir mejor el tiempo y concentrarse directamente en las actividades que generan dinero.

5. Analizar cómo reducir los costos fijos

Los gastos fijos incluyen cosas como alquiler, electricidad, agua, comida o gas. Es posible gastar menos en gastos fijos comprendiendo para qué se utilizan y determinando si se puede ahorrar un poco en ellos u optar por otras opciones más económicas.

6. Eliminar tantos gastos variables como sea posible

Los gastos variables son aquellos que no son necesarios para la supervivencia, por lo que se pueden reducir.

7. Analizar si hay saldo positivo a final de mes

Un saldo positivo significa que los gastos al final del mes no son mayores o iguales a la cantidad de dinero que se percibe mensualmente. Para saber qué tipo de balance se tiene basta restar todos los gastos (fijos y variables) de los ingresos; si sobra dinero es positivo. Este es un número negativo si no tiene superávit ni pasivos.

8. Crear un presupuesto mensual que se ajuste a los ingresos

Un presupuesto es una guía sobre cómo gasta el dinero y muestra exactamente cuánto está disponible para cada día y actividad. Al alinear el presupuesto mensual con el ingreso percibido de forma mensual se puede establecer un camino más preciso para alcanzar objetivos que se tengan a corto, mediano y largo plazo.

9. Establecer límites

Es importante decirse a sí mismo “esto no me alcanza”. Si el gasto o actividad está fuera de tu presupuesto, evítalo. El significado de decir “no puedo permitirme el lujo” es saber exactamente qué gastos innecesarios exceden su presupuesto.

10. Construir un fondo de emergencia y anticipar riesgos

No hay forma de saber qué esperar para el futuro, por lo que estar preparado para casos de emergencias hará que esos momentos sean menos arrolladores en el aspecto financiero.

11. Determinar la deuda

La deuda es una obligación financiera que se debe liquidar a tiempo antes de que pueda dañar gravemente la salud financiera. Para identificarlas se debe anotar cada compromiso para estar preparado no olvidar cumplir con cada uno.

12. Priorizar las deudas

Una buena forma de priorizar es por la fecha de vencimiento de estos requisitos, otra forma es poner a la cabeza en la lista aquellos que tendrían las peores consecuencias si no se cubren. También se puede comenzar por las que se pueden cubrir más fácilmente.

13. No pedir dinero prestado para pagar otras deudas

Si ya se tienes deudas, comprar deuda nueva para pagar deudas antiguas no es la mejor idea. Es cierto que hay formas de consolidar o refinanciar, pero lo cierto es que deberían ser un último recurso y deberían ir acompañadas de un buen análisis de impacto.

14. No pedir prestado demasiado

Idealmente, no se debe pedir prestado más dinero del que se puede pagar. Sin embargo, no es raro endeudarse y pensar que se podrá cumplir con dichas obligaciones, siendo necesario controlar la deuda y utilizar las opciones de crédito a favor.

15. Evitar excesos

Nada en exceso es bueno en la vida; la misma regla se aplica a las finanzas personales. No es recomendable caer en los excesos. No se debe endeudar demasiado y buscar siempre un buen equilibrio entre vida y salud financiera.

16. Ojo con los gastos “hormiga”

Las tarifas hormiga son aquellas que inicialmente no cuestan mucho, pero suponen un gran desembolso de efectivo ya que ocurren poco a poco y pueden pasar desapercibidas. Es necesario identificarlos porque son muy difíciles de erradicar.

17. Evitar las compras impulsivas

La compra impulsiva es muy peligrosa. Las compras impulsivas son similares a las hormigas consumidoras en que ocurren cuando se compran cosas que no se necesitan, la diferencia es que suele ser un producto más caro que rápidamente uno puede darse cuenta que no lo necesita.

18. Diferenciar entre caprichos y necesidades

Para evitar compras impulsivas o consumos innecesarios es menester tener muy claro qué es un capricho, un deseo impulsivo y vehemente de algo que se considera prescindible, a diferencia de una necesidad.

19. Comprar solo lo que se necesita

Para no gastar de más y no excederse del presupuesto es recomendable comprar solo bienes de primera necesidad y planificar las compras.

20. Hablar de estrategias financieras con otras personas

Compartir estrategias financieras con otras personas es una excelente manera de obtener ideas adicionales para complementar lo que ya se está haciendo.

21. Ahorrar

Probablemente uno de los consejos más importantes. Para lograr gran parte de los objetivos financieros se necesita tener buenos ahorros, mismos que facilitarán realizar proyectos y disfrutar de la vida en el futuro.

22. Invertir

Lo cierto es que ahorrar es vital, sin embargo, el dinero ahorrado no crece, sino que pierde su valor con el tiempo. Dependiendo las metas y objetivos que se tenga se debe considerar utilizar diferentes esquemas de inversión en el mercado para traer más dinero al bolsillo.

23. Desarrollar talentos

Si se es bueno en algo se recomienda seguir trabajando duro para convertirte en el mejor. Una vez que sea destacado en la habilidad se puede usar el talento para obtener ingresos a cambio.

24. Formación en educación financiera y empresarial

Afortunadamente, la educación financiera es una disciplina en constante evolución. Mantenerse al día requiere educación constante; no solo para aprender, sino también para consolidar lo que se sabe.