El U. S. Bureau of Economic Analysis acaba de realizar su tercera revisión del crecimiento del PIB real en los EE. UU. en el primer trimestre de 2025. La primera estimación mostró una caída de 0.3% mientras que la segunda la situó en 0.2%. La tercera indica que la economía estadounidense se contrajo en 0.5%.

Siempre se ha dicho que economías emergentes muy interrelacionadas con la de EE. UU. se benefician cuando esta crece y se perjudican cuando se contrae. Análisis econométricos revelan que por cada punto porcentual de crecimiento (decrecimiento) del PIB real de EE. UU., la economía dominicana crece (decrece) entre 1.5% y 2.0%. Si la regla se mantuviese, la caída del PIB real de 0.5% en el primer trimestre de 2025 apuntaría a que el PIB real de República Dominicana (RD) debió exhibir una caída en el rango -0.75% y -1.0% en el primer trimestre de 2025.

Algunos indicadores puntuales de los sectores que más peso tienen en el PIB de RD tienden a ratificar la validez de la regla. Comencemos con la variación de las recaudaciones del ITBIS registrada entre enero-mayo de 2024 y enero-mayo de 2025. Las provenientes del sector manufacturero local descendieron en 6.5%. Si nos adentramos encontramos que el ITBIS pagado por la elaboración de productos lácteos cayó un 39.2%; la fabricación de productos de cerámicas en 30.1%; muebles y colchones, 29.0%; productos de vidrio, 20.3%; aceites y grasas comestibles, 19.3%; hierro y acero, 18.1%; jabones y detergentes, 15.0%; azúcar, 14.4%; plástico, 12.5%; sustancias químicas, 9.9%; textiles y prendas de vestir, 9.4%; refinación de petróleo, 9.1%; cemento, cal y yeso, 6.9%; productos de molinería, 5.6%; productos farmacéuticos, 5.0%; y elaboración de bebidas, 3.1%. La mayoría de los subsectores industriales mostraron caídas significativas en el pago del ITBIS. Aquellos gravados con impuestos selectivos al consumo, como las bebidas alcohólicas y las cervezas, parecen haberse contraído significativamente si tenemos en cuenta que las recaudaciones de los selectivos al consumo en estos dos renglones cayeron en 15.8% y 1.2%, respectivamente, en enero-mayo de 2025 en relación al mismo período en 2024. La Asociación Dominicana de Productores de Cemento Portland (ADOCEM), por ejemplo, indicó que las ventas de cemento al mercado local se redujeron en un 6.2% en el primer cuatrimestre de este año. Estos indicadores sugerirían que, durante el primer cuatrimestre de 2025, los sectores manufactura y construcción registraron contracciones significativas.

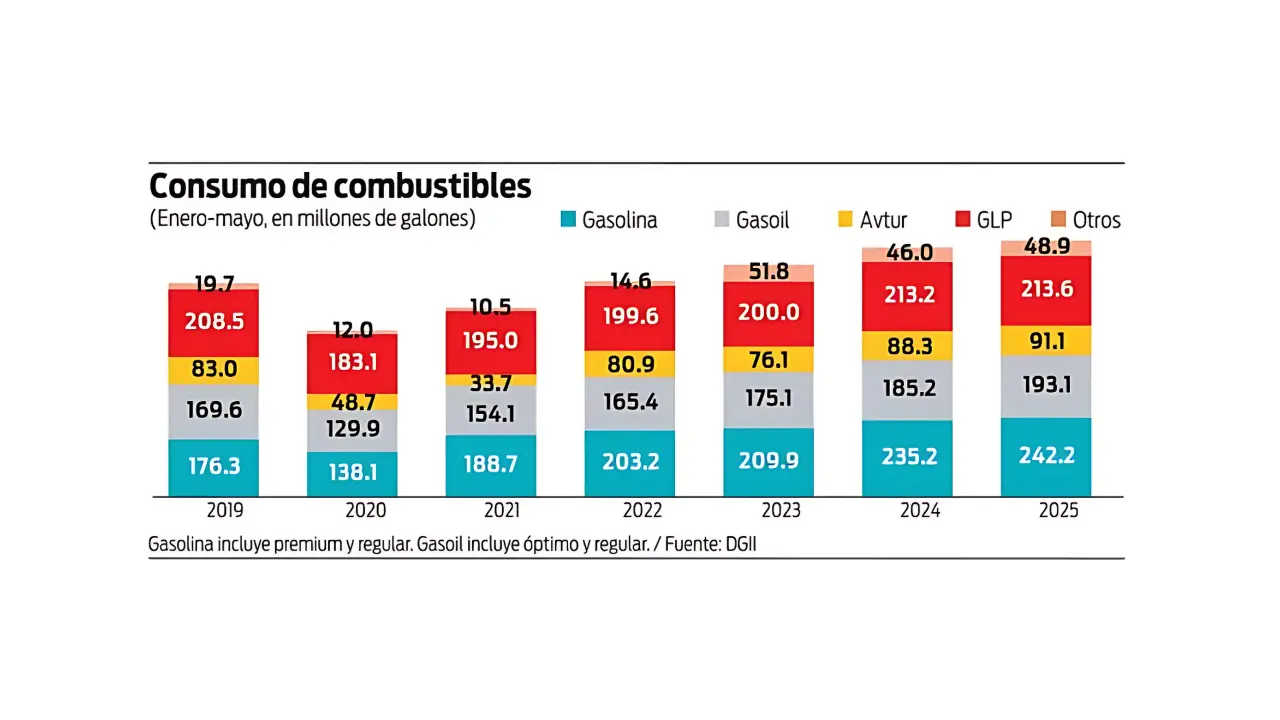

Lo mismo parece haber ocurrido en el sector comercio si observamos que las recaudaciones del ITBIS provenientes del comercio en general se contrajeron en 4.0% durante el período enero-mayo de 2025. La mayor caída ocurrió en el sector de supermercados, tiendas, ferreterías y demás comercios con una disminución de 4.7%, seguida por el de vehículos con una contracción de 1.9%. El consumo de combustibles, otro indicador que arroja luz sobre la dinámica de nuestra economía, luego de haber crecido a una tasa anualizada promedio de 9.7% en enero-mayo de 2022-2024, vio caer el crecimiento a solo 2.7% durante enero-mayo de 2025.

Resalta que el consumo de gasolina regular cayó en 7.0% mientras que el de GLP apenas aumentó en 0.2%, dos combustibles que pesan más en la canasta de consumo de las clases media y baja. El consumo de la gasolina Premium subió en 8.6%, reflejando que este combustible “luxury”, consumido principalmente por los grupos de altos ingresos, exhibe una demanda inelástica a la contracción económica.

El turismo también ha decrecido si se tiene en cuenta que la llegada de pasajeros no residentes por vía aérea se redujo en un 3.4% en enero-mayo de 2025 en relación a enero-mayo 2024. Con crecimientos negativos en los sectores manufacturero, construcción, comercio y turismo durante enero-mayo de 2025, la probabilidad de ocurrencia de un crecimiento positivo de nuestra economía en ese período es cercana a cero. El hecho que las importaciones nacionales apenas hayan crecido en términos nominales en 1.1% en enero-mayo de 2025, por debajo del aumento de 1.5% en el índice de precios al productor de EE. UU., refleja que, en términos reales, las importaciones habrían caído en 0.4%.

Con una elasticidad ingreso de la demanda de importaciones de 2.0, ese resultado sugeriría que el PIB real de RD se contrajo en 0.8% en los primeros 5 meses de 2025. México apenas creció en 0.6% en el primer cuatrimestre de 2025, a pesar del fuerte crecimiento del sector primario (7.8%) y de la llegada de 7.8 millones más de pasajeros no residentes por vía aérea que en enero-abril de 2024 (4.8%).

A los vientos recesivos que provienen del exterior se suma una tasa de interés real sobre préstamos excesivamente alta, lo que desalienta el consumo y la inversión. Esta política tiene como objetivo fomentar el endeudamiento privado con el exterior y evitar la salida de capitales. Esta tijera ha sido utilizada para cortar las expectativas de depreciación y apreciar artificialmente el peso. Agustín Carstens, el reputado ex ministro de Hacienda y Gobernador del Banco Central de México, afirmaba que “si a EE. UU. le da gripe, a México le da pulmonía”.

Los galenos de nuestra economía deberían auscultar bien sus pulmones, revisar el diagnóstico y rectificar, como hacen los estadounidenses, las veces que fuese necesario. La infalibilidad en las estimaciones macroeconómicas es una imposibilidad real. Reconocerlo y aceptarlo contribuiría a reducir el enorme déficit de humildad que exhibimos los economistas.