|

ESCUCHA ESTA NOTICIA

|

Santo Domingo – La pérdida de un ser querido representa un momento de profunda tristeza y desafío emocional. Sin embargo, junto al duelo, los familiares se enfrentan a una serie de gestiones legales y financieras ineludibles.

Comprender el proceso de reclamación de bienes bancarios por fallecimiento es crucial para los herederos, el cónyuge sobreviviente o sus apoderados legales, asegurando la correcta administración de los activos y pasivos dejados por el titular.

Este proceso implica responsabilidades tanto para las entidades financieras como para los sucesores, quienes deben seguir pasos específicos para acceder a los valores económicos.

Cuando un banco recibe información sobre el deceso de uno de sus clientes, asume una responsabilidad inmediata y significativa. Es su deber principal bloquear las cuentas bancarias y otros productos financieros asociados a la persona fallecida.

Esta acción preventiva es vital para garantizar que los fondos se gestionen de acuerdo con la legalidad y evitar cualquier manejo indebido.

Este bloqueo de los activos financieros se mantiene vigente hasta que los herederos o reclamantes presenten a la institución bancaria la evidencia de haber completado el proceso legal correspondiente.

Además, es indispensable demostrar que han liquidado los impuestos sucesorales pertinentes, lo cual valida su derecho a heredar y permite al banco proceder con la liberación de los fondos.

¿Quiénes Pueden Reclamar y Cómo Identificar los Activos Financieros?

La ley establece claramente quiénes tienen el derecho de reclamar los valores que una persona fallecida dejó en sus productos financieros. Principalmente, los herederos legales pueden iniciar este trámite.

En ausencia de estos, o concurrentemente, el cónyuge sobreviviente también posee la facultad de reclamar. En situaciones específicas, un apoderado legal debidamente constituido puede actuar en representación de los herederos. Los activos sujetos a reclamación incluyen:

- Dinero en cuentas bancarias.

- Certificados de depósito.

- Préstamos (refiriéndose a los activos generados por estos, como saldos a favor).

- Inversiones de diversa índole.

Para que los herederos puedan identificar qué productos financieros poseía el fallecido, existen herramientas de consulta pública. La Superintendencia de Bancos (SB), a través de su portal ProUsuario, ofrece un servicio gratuito de Información Financiera.

Esta plataforma permite verificar los productos registrados a nombre del titular en entidades financieras y cambiarias. Adicionalmente, si la persona fallecida mantenía inversiones en bonos, acciones, fondos mutuos u otros valores, los herheros pueden solicitar una certificación ante la Superintendencia del Mercado de Valores (SIMV) para identificarlos.

Una vez identificados los productos financieros, los herederos deben proceder a reunir la documentación necesaria y presentarla ante la entidad correspondiente para iniciar el trámite de reclamación.

La Gestión de las Deudas en el Patrimonio del Fallecido

Es importante considerar que, al igual que los activos, las deudas financieras también forman parte del patrimonio total de la persona fallecida. Conforme al Código Civil Dominicano, estas obligaciones se deben saldar con los bienes que componen dicho patrimonio.

Sin embargo, existe una protección significativa para los herederos: si existían seguros asociados a los productos financieros del difunto (como seguros de vida vinculados a préstamos), en la mayoría de los casos, la aseguradora se encargará de saldar el capital de la deuda.

Esto alivia una carga considerable para los herederos, evitando que las deudas mermen directamente el patrimonio a distribuir.

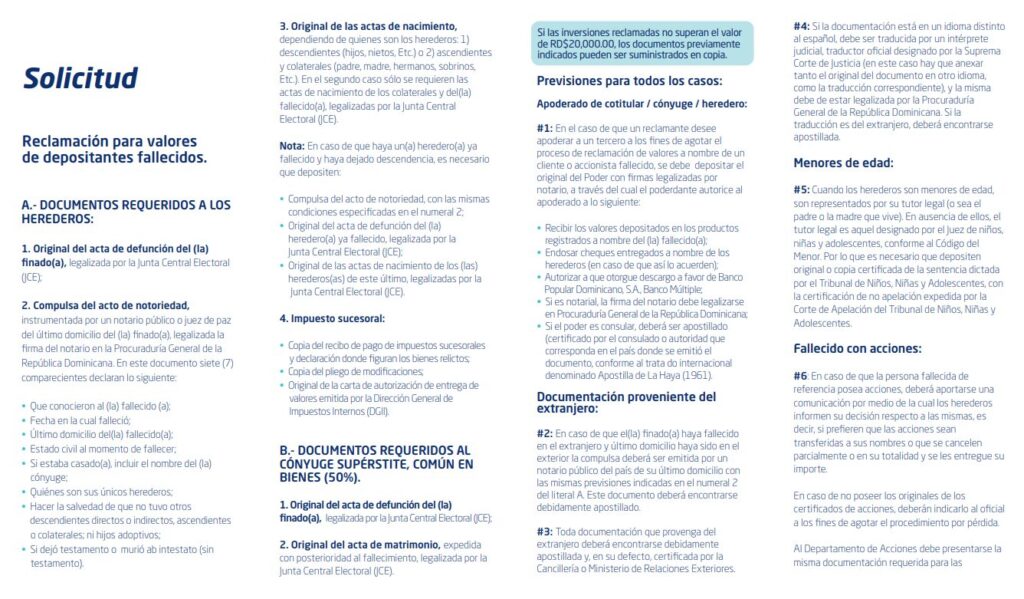

Documentación Esencial para Agilizar el Proceso de Reclamación

Para proteger los activos y asegurar que se entreguen únicamente a los herederos legales, los bancos exigen una serie de documentos esenciales.

Estos validan el derecho de los reclamantes y son fundamentales para que la entidad financiera pueda liquidar los fondos y cerrar las cuentas del fallecido. Entre los documentos indispensables se encuentran:

- Acta de defunción debidamente legalizada por la Junta Central Electoral (JCE).

- Acto de notoriedad o determinación de herederos, el cual debe estar firmado por un notario público y contar con la legalización de su firma.

- Documentación completa relacionada con el impuesto sucesoral, gestionada a través de la Dirección General de Impuestos Internos (DGII).

- Actas de nacimiento de los herederos, y del propio fallecido si es requerido, todas legalizadas por la JCE.

Adicionalmente, según las particularidades de cada caso y la estructura familiar, la entidad financiera podría solicitar otros documentos específicos.

Estos pueden incluir un acta de matrimonio legalizada (si el cónyuge sobreviviente realiza la reclamación), un testamento certificado (en caso de existir), o documentación adicional si hay herederos que han fallecido o son menores de edad.

Es imperativo que los reclamantes entreguen información completa, veraz y válida para probar legalmente su derecho a heredar, garantizando así un proceso ágil y transparente.