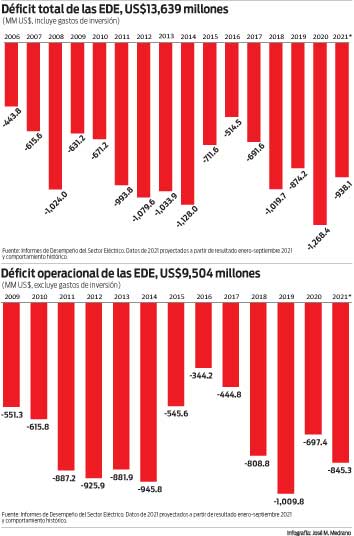

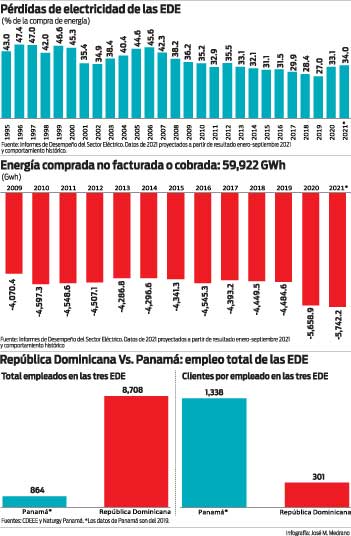

En los últimos 16 años, han exhibido un déficit acumulado de US$13,639 millones. El Gobierno, a través del Ministerio de Hacienda (Hacienda), ha tenido que endeudarse para financiar ese déficit. Han sido responsables, en consecuencia, del 30% de la deuda acumulada del sector público no financiero a final de 2021. Si dejamos fuera el gasto de inversión, el déficit operacional acumulado de las mismas alcanza US$9,504 millones. En los últimos 13 años, han dejado de cobrar casi 60,000 millones de kilovatios/hora de energía que compraron a los generadores, sea porque no la facturaron o no la cobraron. En otras palabras, durante ese período, dejaron de cobrar el consumo nacional de electricidad de casi 5 años.

No deberían argumentar que lo anterior fue provocado por falta de recursos humanos. Operan con 8,708 empleados, diez veces los 864 que necesitan sus tres colegas en Panamá para proveer el servicio. Con el 10% del personal de las nuestras, las panameñas obtuvieron beneficios por US$1,275 millones en el período 2009-2020 y pagaron a la Dirección General de Ingresos de Panamá casi US$300 millones por concepto de impuesto sobre los beneficios. En ese mismo período, las nuestras registraron pérdidas por US$8,658.4 millones y en lugar de pagar impuestos, recibieron transferencias del Gobierno por US$12,701.1 millones: US$8,658.4 millones para financiar las pérdidas y US$4,042.7 millones para financiar las inversiones que estas empresas realizaron con dinero que Hacienda obtuvo endeudándose. Mientras las tres empresas panameñas registraron el año pasado pérdidas por energía comprada no facturada/cobrada equivalentes al 8.1% de la energía comprada, las nuestras exhibieron pérdidas de 33.1%, cuatro veces mayores, proyectándose que este año, a pesar de la extraordinaria recuperación de la economía, serán más grandes.

¿A quienes nos referimos? A las empresas distribuidoras de electricidad, las famosas EDE, que en nuestro país son propiedad del Estado y, además, administrada por este, a diferencia de las tres EDES panameñas, que exhiben una participación accionaria mixta (51% empresa privada y el restante 49% Estado-trabajadores) y son administradas por el socio privado mayoritario. No se si a esto era lo que se refería el Presidente Ronald Reagan, influenciado quizás por las célebres frases de Milton Friedman, cuando postulaba que “El gobierno no es la solución a nuestro problema, el gobierno es el problema”.

Algunos podrían señalar que los 16 años que han transcurrido entre 2006 y 2021 no han sido suficientes para que el Estado administrador demuestre que puede convertir las EDE de empresas deficitarias a superavitarias. Es cierto que, en Singapur y Francia, por ejemplo, el Estado ha demostrado que puede realizar una administración sensata y racional de sus activos eléctricos. Quienes plantean la hipótesis de la insuficiencia de tiempo son precisamente aquellos que han administrado esos activos en el pasado, en el presente o aspiran administrarlos en el futuro. En el ínterin, el sangrado de las venas abiertas de la fiscalidad dominicana se acelera, como se comprueba con el aumento en el déficit operacional en el 2021 y el insólito aumento de las pérdidas de energía con relación al año 2020, cuando la facturación y el cobro de la electricidad entró en una especie de España Boba, convirtiéndose en un subsidio adicional que el Estado otorgó a los hogares y empresas afectados por el confinamiento forzado por la pandemia. Con una recuperación de la economía como la que hemos exhibido en el 2021, validada por un crecimiento nominal del total de ventas de 32.1% y del PIB nominal de 21.6% en los primeros diez meses de este año en relación con el mismo período del 2020, resulta cuesta arriba justificar el aumento de las pérdidas de las EDES que ha revelado el Ministerio de Energía y Minas (MEM) en el Informe de Desempeño de las Empresas Eléctricas Estatales de Enero-Septiembre 2021.

La administración del presidente Abinader, aparentemente, se cansó de las promesas de jóvenes políticos recuperadores, técnicos oficiales que nunca habían administrado nada y expertos en emitir frases cohetes. El anuncio de la Dirección General de Alianzas Público Privada (DGAPP) de que el Gobierno dominicano se presta a licitar próximamente la administración de las EDE, a través de una convocatoria pública e internacional transparente, es la mejor noticia que puede darse a unas finanzas públicas que están hartas, cansadas y aburridas de tantas promesas de campaña hechas por políticos deseosos de administrar activos estatales.

El Gobierno ha sido claro. Los activos estatales que sirven como plataforma al servicio de distribución y comercialización de la electricidad no serán vendidos al sector privado. Con ello, el Gobierno esquiva, inteligentemente, el costo político derivado de una potencial privatización de activos estatales, una reforma que podría tener lugar más adelante, una vez puedan exhibirse resultados favorables del otorgamiento de contratos o derechos de operación de las EDE a empresas privadas. En una nación poblada de organismos unicelulares en las redes sociales, en la radio y la televisión, consumiría mucho capital político proponer la privatización de activos estatales. De lo que se trata, por el momento, es de concesionar al sector privado la administración, la gestión de las tres EDE.

¿Qué se requiere para que este proceso pueda ayudar a suturar efectivamente las venas abiertas de la fiscalidad dominicana? En primer lugar, el administrador privado debe contar con el respaldo del Estado en el combate del fraude en el mercado de electricidad. La energía robada genera el mismo efecto que la pérdida de recursos que se produce cuando se sobrevaloran obras construidas o ventas de bienes al Estado por componendas entre funcionarios y privados. Hay que elevar significativamente la percepción de riesgo que enfrenta el consumidor fraudulento de electricidad, sin importar el tamaño y prestigio de la empresa, ni la estatura política, militar, empresarial, sindical o profesional de la persona que se roba la electricidad.

En segundo lugar, debe eliminarse totalmente la discreción en materia de determinación del pliego de tarifas. La Superintendencia de Electricidad (SIE) continuará siendo el ente determinador de la tarifa, pero libre totalmente de discreción de las autoridades, sobre todo de las políticas. Está demás decir que el “path through” de los aumentos en los precios de los combustibles utilizados en la generación a la tarifa que enfrenta el consumidor debe ser automático. Pero, además, que la estructura tarifaria debe abandonar el teatro de la mentira en que ha permanecido y fijar un valor agregado de distribución (VAD) que avance de manera gradual y sostenida, hacia el otorgamiento a las empresas de distribución estatales de un retorno razonable sobre los activos eléctricos que poseen. Cuando en 1936, Henry C. Simons publicó en el Journal of Political Economy el artículo “Rules versus Authorities in Monetary Policy”, posiblemente no percibió que su recomendación trascendía el ámbito de la geografía monetaria hasta alcanzar sectores de servicios públicos regulados como la provisión de electricidad, telecomunicaciones, transporte público y agua potable, entre otros. En materia tarifaria hay que establecer la regla, cumplirla y respetarla, así llueva, truene o ventee.

En tercer lugar, los subsidios cruzados implícitos en la estructura tarifaria, deben mantenerse en el rango de la razonabilidad, teniendo en cuenta que los subsidios exagerados dan lugar a los comportamientos de polizón (“free rider”) que, en 1965, fueron explicados analíticamente por el economista norteamericano Mancur Olson, en “The Logic of Collective Action: Public Goods and the Theory of Groups”: el beneficiario del subsidio exagerado termina consumiendo más electricidad de la necesaria. El sistema eléctrico, del cual la distribución es un segmento tan importante como el de la generación y la transmisión, puede caer en la trampa de la sobreinversión permanente cuando las políticas públicas, especialmente las tarifarias, llenan la geografía de polizones. No es inusual ver hogares de altos ingresos sustituyendo unidades de aires acondicionados ineficientes por unidades “inverter”, mientras el personal de bajos ingresos que presta servicio en esos hogares, carga las unidades desechadas para instalarlas en sus hogares beneficiados por la no facturación por parte de las EDE o por el otorgamiento de una tarifa subsidiada en extremo.

En cuarto lugar, el administrador privado determinará los recursos humanos necesarios que requerirá para una administración eficiente del servicio de distribución y procederá a despedir, bajo la modalidad que él considere apropiada (gradual o súbitamente), al personal innecesario. Los costos derivados de las prestaciones laborales, serán incluidos en el renglón de costos operacionales (OPEX) de reconocimiento y pago inmediato por Hacienda, consciente de que los flujos de ingresos derivados de la facturación y cobro en los primeros meses del cambio de administración, no alcanzarían para pagarlos sin incurrir en atrasos con los generadores. Hacienda debe reconocer que ese es un pasivo contingente de su exclusiva responsabilidad dado que las EDE son 100% estatales.

En quinto lugar, el MEM/DGAPP y la empresa que asumirá la administración de la empresa de distribución, deberán acordar el programa de inversiones (CAPEX) a ser ejecutado por dicha empresa durante los primeros 5 años (período de transición) y los siguientes 10 años (período de consolidación) del contrato de transferencia de los derechos de operación de la empresa distribuidora. Las inversiones a ser realizadas durante los primeros 5 años deben concentrarse fundamentalmente en la compra e instalación de tecnologías que permitan minimizar el fraude en el consumo de electricidad. La evidencia es contundente: mientras mayor es la inversión en la instalación de estas tecnologías a prueba de fraude, más rápida es la reducción de las pérdidas derivadas del consumo fraudulento o robo de la electricidad. Las inversiones realizadas en el año, deben ser auditadas a principios del siguiente por una firma de reputación internacional, totalmente independiente del administrador privado; eso evitaría conflictos futuros cuando inicie el proceso de recuperación de las inversiones. El MEM/DGAPP y la empresa deben acordar también el período de recuperación de las inversiones realizadas, utilizando como referencia experiencias exitosas acordadas en otros países (entre 5 y 10 años) donde la administración de las empresas de distribución ha sido concesionada al sector privado. Las partes deberán acordar la tasa de inflación que utilizarán para convertir la amortización del CAPEX acordada para cada año. Recordemos que no es lo mismo US$1 invertido en el año 0 que US$1 recibido como pago de amortización en el año 10. Aunque en algunos casos se utiliza el IPC de los EE. UU. que calcula el Bureau of Labor Statistics (BLS) de ese país, lo correcto sería utilizar el Índice de Precios al Productor, específicamente, el calculado por el BLS para la Manufactura de Equipos Eléctricos. El administrador-inversionista no perseguirá únicamente recuperar el valor, en dólares constantes, de las inversiones realizadas; es razonable que aspire a obtener un retorno real sobre las inversiones realizadas en una economía emergente como la nuestra. En consecuencia, las partes deberán acordar la Tasa Interna de Retorno Real (TIRR) que el administrador obtendrá por el CAPEX realizado, teniendo en cuenta que el retorno se paga sobre el balance del CAPEX no amortizado.

En sexto lugar, el MEM/DGAPP y el administrador-inversionista privado deberán acordar el esquema de incentivo para que el segundo se empeñe en realizar la mejor administración posible. En otras palabras, una especie de bono en función de los logros y metas alcanzadas. La forma más transparente para definir este incentivo es asociar este último a la variación en el valor de la empresa, determinado a través del valor del flujo libre de efectivo, descontando por el costo medio ponderado de la estructura de capital (WACC). Cuando el gestor privado asume la empresa, esta tiene un valor. Al cabo de un tiempo, debido a la operación eficiente provista por el administrador privado, se esperaría un aumento en el valor de la empresa. Si la empresa valía US$100 millones en el año 0 y al cabo del año 10 tiene un valor de US$500 millones, el valor de la empresa habría aumentado en US$400 millones. El gestor privado esperaría que el contrato incluya una cláusula de incentivo que establezca que, del incremento logrado en el valor de la empresa dada en administración, el gestor recibirá un porcentaje. En ausencia de ese esquema incentivo o de otros alternativos, no tendríamos participantes serios en la licitación.

Si ese esquema de incentivo no encaja con la visión de las autoridades del MEM/DGAPP, podrían evaluarse esquemas alternativos de incentivos para el administrador-inversionista que cree valor a través de la superación de las metas u objetivos de eficiencia operativa y de pérdidas por robo de electricidad. Por ejemplo, podría acordarse que el administrador-inversionista retendría el 100% del valor excedente derivado de superar los objetivos predeterminados de pérdida/robo aprobados por el MEM/DGAPP. Este tipo de incentivo favorecería una reducción más acelerada de las pérdidas técnicas y no técnicas que enfrentan las EDES. Igualmente, las partes podrían acordar que el administrador-inversionista retenga el valor excedente derivado de superar los objetivos de mejora operacional predeterminados que haya aprobado el MEM/DGAPP. Esto derivaría en una mayor eficiencia en el segmento de distribución de electricidad.

Un incentivo que debe ponderarse es el de levantar las barreras que limitan la integración vertical de la industria. La empresa distribuidora debería tener la opción, durante el período de consolidación de la reforma, de integrarse verticalmente para producir electricidad y vender el exceso de producción en el mercado de contratos o en el spot, lo que ampliaría sus fuentes de ingresos. Con ello corregiríamos el error más grave que se cometió durante el proceso de capitalización del sector eléctrico de finales de los 90s: la prohibición de la integración vertical para dar paso a una inviable separación horizontal de la industria eléctrica dominicana. La integración vertical será fundamental para el desarrollo de un mercado eficiente de electricidad. ¿Que eso daría paso a la conformación de tres o cuatro empresas monopólicas regionales? ¿Cuál es el problema si la SIE seguirá manteniendo el monopolio de la emisión del pliego de tarifas?

Finalmente, durante el proceso de licitación, además de ponderar la experiencia y reputación de los participantes en la administración de los servicios de distribución de electricidad, debe considerarse si el participante tiene o no inversiones el país. Los que tengan previamente inversiones en el país, tienen más que perder si su desempeño resulta deficiente. El tener inversiones en el país puede servir como mecanismo de control o filtro que evite que el ganador de la licitación termine siendo un descendiente de Black Bart, Francis Drake, William “Captain” Kidd, Henry Morgan o Barbanegra.