Mentir, aunque se haga con sinceridad, no contribuye con la sana edificación de la opinión pública. En los últimos años, por razones desconocidas, algunas personas y entidades, han venido ejecutando una campaña negativa, basada fundamentalmente en datos falsos y cifras mentirosas, sobre una de las reformas más trascendentales que ha realizado el Estado dominicano en los últimos 20 años: la adopción de un sistema de pensiones basado en la capitalización individual para sustituir un raquítico y cuasi-inexistente sistema de reparto que administraba el IDSS.

A principios de la semana pasada, un periódico matutino publicó que los “ingresos de AFP por comisiones suben pese a reforma para reducirlos”, indicando que según el boletín trimestral de la Superintendencia de Pensiones “los ingresos por comisiones representaron para las AFP unos 19,056 millones de pesos en los primeros seis meses del año”. Lo lamentable no es que la persona que redactó la información no se tomó la molestia de verificar que ese monto se refería a los ingresos acumulados de la comisión administrativa desde junio del 2003 a junio de 2021, es decir, durante un período de 18 años, no de seis meses. Lo realmente preocupante es que el medio haya pasado por alto algo tan descabellado.

Sobre ese error, el análisis publicado postuló que a pesar de la reforma del sistema de comisiones promulgada el 7 de febrero del 2020, la cual eliminó la comisión administrativa y la comisión complementaria y las sustituyó por una sola comisión sobre balance, los ingresos por comisiones de las AFP han aumentado, al pasar de RD$18,363 millones en enero – junio de 2020 a RD$19,056 en enero-junio de 2021. En adición al error de pasar por alto que estos valores se referían a los ingresos acumulados de la comisión administrativa durante los últimos 17 y 18 años respectivamente, el análisis pasó por alto que cuando se compara con el año 2020, el año que la pandemia golpeó más fuerte, debe tenerse en cuenta el efecto base provocado por la depresión de la producción, el empleo y los precios que se verificó en el segundo trimestre del 2020.

En primer lugar, los ingresos por comisiones cobrados por las AFP no fueron RD$19,056 millones en enero-junio de este año. La verdad es que alcanzaron RD$3,965 millones. Compararlos con los RD$3,963 millones recibidos en enero-junio de 2020 no tiene mucho sentido si se tiene en cuenta que, durante más de la mitad del primer semestre del 2020, la economía dominicana estuvo sumida en la peor depresión que han enfrentado las presentes generaciones. Es con el primer semestre del 2019 que la comparación tendría mas sentido pues las actividades económicas durante los primeros semestres de 2019 y 2021 son parecidas, tanto en actividad como en empleo. Mientras las comisiones de las AFP durante el primer semestre de 2019 ascendieron a RD$4,998 millones, en el primer semestre de 2021 caen a RD$3,965 millones, es decir, en 20.7%. Como se puede observar, la reforma que se introdujo en el esquema de comisiones cobradas por las AFP, ha comenzado a reducir los ingresos percibidos por las empresas gestoras del ahorro para pagar las futuras pensiones.

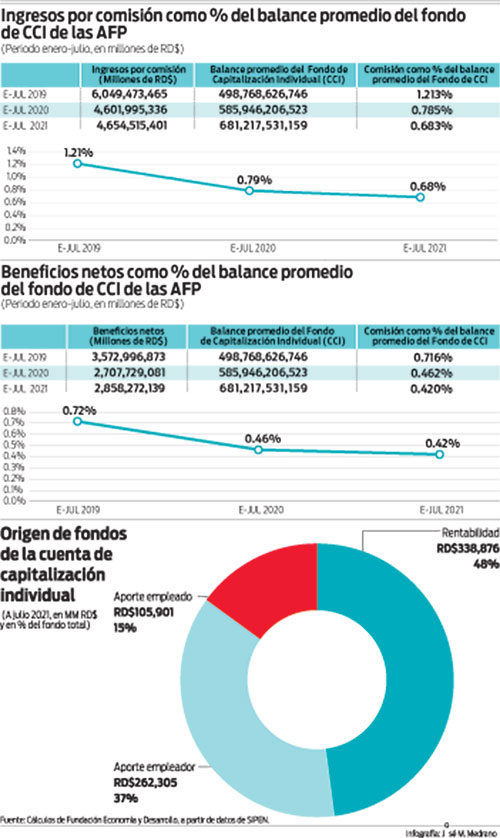

Si alguien tiene dudas, veamos el comportamiento de los ingresos por comisiones de las AFP durante el período enero-julio de 2019, 2020 y 2021, como porcentaje del balance promedio de los fondos de pensiones administrados durante los primeros 7 meses de cada uno de esos años. En enero-julio de 2019, los ingresos por comisiones cobrados por las AFP como porcentaje del balance promedio de los fondos de pensiones administrados durante los primeros 7 meses de ese año fue de 1.21%. En el mismo período del 2020, bajó a 0.79%, mientras que durante enero- julio de este año cayó a 0.68%. Esta tendencia a la baja continuará en la medida en que la comisión única sobre balance se reduzca año tras año, tal y como establece la Ley 13-20. La misma tendencia se observa en el caso de los beneficios de las AFP como porcentaje del balance promedio de los fondos de pensiones administrados; han bajado desde 0.72% en enero-julio de 2019 a 0.42% en enero-julio de 2021.

Hay que respetar el derecho de todo aquel que por razones ideológicas no sienta simpatías por el sistema de capitalización individual. Algunos tienden a rechazarlo porque su creación tuvo lugar en Chile durante el régimen militar de Pinochet. Esa reforma, sin embargo, no fue diseñada ni ejecutada por los militares, sino por José Piñera, un economista chileno que había obtenido su Ph.D en la Universidad de Harvard en 1974. Bajo ese sistema, lo que el trabajador y la empresa aportan mensualmente como cotización para pensiones, es invertido por una administradora de fondos de pensiones (AFP) que, aprovechando la capacidad de negociación que produce la consolidación de los aportes de millones de trabajadores y empresas, pueden negociar en el mercado el mayor rendimiento posible para ese ahorro. A los aportes acumulados del trabajador y de la empresa en la cuenta de capitalización de cada trabajador, las AFP agregan mensualmente la rentabilidad gestionada por la AFP. Por ese servicio, las AFP cobran una comisión.

En el caso dominicano, al 31 de julio de 2021, el balance total en las cuentas de capitalización de los trabajadores dominicanos alcanzó la suma de RD$707,082 millones. De ese monto, los trabajadores han aportado RD$105,901 millones, el 15%; las empresas RD$262,305 millones, un 37%; y los retornos o rentabilidades gestionadas por las AFP han agregado RD$338,876 millones, el 48%, prácticamente la mitad de lo que tienen hoy en día los trabajadores en sus cuentas de capitalización individual. En ausencia de las AFP y de la consecuente consolidación de los aportes y las inversiones que mensualmente realizan, el trabajador y la empresa depositarían mensualmente en una cuenta de ahorro en algún banco, donde el trabajador recibiría una rentabilidad anual equivalente a la tasa de interés que en promedio pagan los bancos múltiples sobre depósitos de ahorro. En lo que va de 2021, esa tasa ha promediado 0.25%, muy por debajo del 11.3% que, en promedio, las AFP han obtenido para los fondos de pensiones de los trabajadores.

El balance y, por tanto, los niveles de pensiones que se pagarían cuando los trabajadores alcancen la edad de retiro, hubiesen sido mayores si la tasa de cotización neta a las cuentas de capitalización hubiese sido mayor al promedio de 7.5% que ha exhibido durante junio 2003-julio 2021. En Italia, por ejemplo, los trabajadores se retiran con una pensión promedio equivalente a 93% del salario que devengaban. Ese resultado es posible porque allá la tasa de cotización es de 33%. No podemos aspirar a pensiones equivalentes al 80% del último salario con una cotización promedio de 7.5% u 8%.

A pesar de la sensatez en que se fundamenta el modelo de capitalización individual, algunos prefieren el sistema de reparto, aquel que manejaba el IDSS, con una cobertura que apenas llegaba al 12% de la población entre 18 y 60 años, con una cotización del 12% que nutría un fondo efímero y raquítico que repartía el IDSS, y que pagaba una pensión mensual promedio de 1,084 pesos, equivalente al 37% del salario mínimo del sector privado de aquel entonces. Al no generar ahorro, su impacto sobre la economía era inexistente. Debemos respetar el derecho que tienen de preferir lo que quieran. Lo que no debemos permitir es que en base a mentiras y falsedades destruyan la única oportunidad que tienen los trabajadores dominicanos de contar con una pensión segura, alimentada con el esfuerzo individual de cada uno de ellos y la empresa en que trabajan, cuando llegue la hora del retiro.