Chile (A, A1, A-), Perú (BBB+, A3, BBB+), México (BBB, Baa1, BBB-), Panamá (BBB, Baa2, BBB-) y Uruguay (BBB, Baa2, BBB-), son las únicas economías latinoamericanas que poseen actualmente grado de inversión, dada la más reciente calificación otorgada por Standard & Poor’s, Moody’s y Fitch. República Dominicana (BB-, Ba3, BB-) forma parte del grupo de países calificados con grado especulativo. Alcanzar grado de inversión, además de abaratar el costo del financiamiento del gobierno y de las empresas, eleva el perfil de la economía para ser receptora de inversiones extranjeras que solo tienen lugar en geografías con grado de inversión.

En agosto del 2010, el Ministerio de Hacienda (MH) dio a conocer el documento “Camino al grado de inversión: Una Estrategia para alcanzar grado de inversión de la República Dominicana”. La estrategia recomendaba que debíamos enfocarnos en cuatro pilares: fortaleza económica, fortaleza institucional, fortaleza financiera del Gobierno y susceptibilidad a eventos de riesgo. En aquel entonces, Standard & Poor’s, Moody’s y Fitch nos calificaban B, B1, B, respectivamente, ratings bastante especulativos. La economía dominicana se fortaleció en los próximos años tanto a nivel económico como institucional; también avanzó en su diversificación y su capacidad de resistencia ante choques internos y externos. El único pilar donde el avance quedó por debajo de lo esperado fue el fortalecimiento de las cuentas fiscales: el déficit fiscal no ha podido converger a la meta trazada ante la incapacidad que ha exhibido la nación para dotar al Gobierno de ingresos fiscales (como % del PIB) similares a los que exhiben los países con grado de inversión. Los gobiernos de Chile (23.6 %), México (23.6 %), Panamá (18.5 %), Perú (19.9%) y Uruguay (28.2%), le llevan la milla al nuestro (14.4 %) en materia de ingresos recaudados como % del PIB.

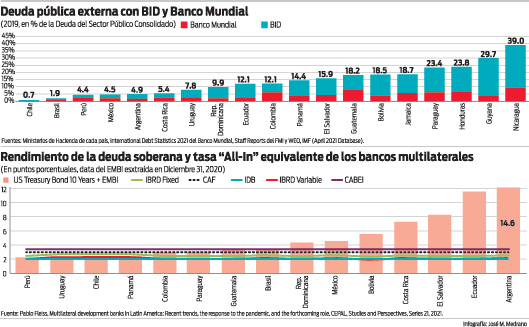

Las calificadoras han reconocido el esfuerzo en tres de los cuatro pilares que delineó la estrategia del 2010. Eso explica que Standard & Poor’s nos haya elevado dos escalones en la calificación (de B a BB), Moody’s un escalón, al pasarnos de B1 a Ba3 y Fitch dos escalones, de B a BB-. Para alcanzar grado de inversión tendremos que realizar un esfuerzo considerable para fortalecer la capacidad recaudatoria del Gobierno. No parece razonable esperar mejoras en la calificación a partir de una reducción apreciable del déficit fiscal provocada por una contracción insostenible de la inversión pública. Todas las calificadoras y las instituciones internacionales de financiamiento (FMI, BM y BID) entienden que el nivel de gasto público de República Dominicana (16.6 % del PIB en 2019), es muy bajo; sólo Haití y Guatemala en la región registran un menor nivel (14.4%, 13.5 %). Sólo un aumento considerable del ingreso, que lo lleve a niveles en la vecindad del 18.5 % del PIB que registra Panamá, allanaría el camino hacia el grado de inversión

Este preámbulo es necesario para comentar la posición externada por el MH sobre la nueva estrategia de financiamiento externo que se propone ejecutar. No hay dudas que las operaciones de manejo de pasivos que en los últimos años hemos venido ejecutando para moderar la secuencia de amortizaciones de la deuda pública externa, que se iniciaron con la operación de recompra anticipada de la deuda con PDVSA (Petrocaribe) y que esta Administración ha venido ejecutando con inteligencia desde finales del 2020, envían una señal clara a las agencias calificadoras sobre el creciente fortalecimiento institucional de la Dirección General de Crédito Público, una dependencia del MH. Esas operaciones reflejan una creciente madurez en la administración de la deuda pública al evitar picos de vencimientos que generen estrés en las necesidades brutas de financiamiento en el corto y mediano plazo.

Lo que no está muy claro, sin embargo, es el señalamiento del MH de que se propone dar un giro a la política de financiamiento externo desde las colocaciones de bonos globales a la obtención de financiamiento procedente de la banca multilateral de desarrollo, fundamentalmente, del BID y del Banco Mundial. La justificación del giro es el menor costo financiero de la deuda multilateral. Un estudio reciente de Pablo Fleiss sobre la Banca Multilateral de Desarrollo (2021), muestra el costo de la deuda soberana medido como la suma de la tasa del Bono del Tesoro de EE. UU. de 10 años más el “spread” o diferencial de cada país que mide JPMorgan Chase (EMBI). Luego lo contrasta con la tasa de interés “all-in” de los diferentes bancos multilaterales de desarrollo. Al 31 de diciembre de 2020, para República Dominicana, el costo de la deuda soberana rondaba cerca de 4.4 % mientras que la tasa de interés del BID era de 2.0 % y la del Banco Mundial oscilaba entre 2.1% (variable) y 2.6 % (fija). No hay dudas que la deuda multilateral acarrea intereses más bajos. No podemos olvidar, sin embargo, que los préstamos de las multilaterales, a diferencia de los bonos globales, comienzan a amortizarse una vez termina el período de gracia, el cual va generalmente de 3 a 5 años. Para que la comparación sea posible habría que garantizar que la madurez del bono y del préstamo sea idéntica. Un bono a 10 años tiene una madurez mayor a un préstamo de 10 años que comienza a ser amortizado a partir del año 3 o 4.

A la deuda multilateral habría que agregar costos adicionales, difíciles de estimar, derivados del engorroso proceso de negociación, las condicionalidades exigidas, los desembolsos atados a metas o hitos y, sobre todo, los límites más bajos de financiamiento a cada país vis-a-vis a los que fija el mercado global de capitales. Difícilmente a finales del 2020, el Gobierno dominicano habría podido recibir del BID-Banco Mundial desembolsos por US$3,800 millones, suma que el mercado global de capitales le suministró luego de dos o tres días de conversaciones telefónicas. No es por casualidad que, en el 2019, apenas el 15 % del total de los ingresos por concepto de financiamiento público en la América Latina fue desembolsado por los bancos multilaterales de desarrollo. Para igualar la capacidad de financiamiento que provee el mercado, los bancos multilaterales de desarrollo necesitarían de los países miembros megainyecciones de capital fácilmente cuantificables, pero difícilmente realizables.

Como nación, lo que debemos hacer es fortalecer lo que necesitamos para alcanzar en un tiempo razonable el grado de inversión. Si alguien tiene duda observe lo siguiente: Chile, Perú, Uruguay y Panamá, todos con grado de inversión, actualmente se financian en el mercado global de capitales a través de colocaciones de bonos que pagan menos tasas de interés que las que, en promedio, cobran los bancos multilaterales de desarrollo en sus préstamos. En otras palabras, cuando los países alcanzan grado de inversión, la banca multilateral de desarrollo deja de ser competitiva. Aspirar a los elevados niveles de participación en el financiamiento que tienen las multilaterales en Honduras (23.8%) y Nicaragua (39.0 %), los países más pobres de Centroamérica, no debería ser la meta.

El MH, finalmente, señala que la nueva estrategia persigue endeudarse más en pesos que en dólares, para reducir el riesgo cambiario. Cuando observamos la composición de la deuda pública consolidada (incluye la deuda del Banco Central), observamos que el 45 % está denominada en pesos y el 55 % en dólares, una composición razonable para un país que tiene necesidad de ir aumentando, año tras año, de manera sostenida y significativa, sus reservas internacionales si realmente desea alcanzar el grado de inversión. No parece prudente decir a los tenedores de bonos en pesos que el MH está preocupado por el riesgo cambiario; eso sólo serviría para que, en futuras colocaciones, exijan una mayor tasa de interés para cubrirse del mayor riesgo de devaluación. La forma más efectiva de controlar el riesgo cambiario no es emitiendo más deuda pública en pesos y menos en dólares. La evidencia apunta en otra dirección: fortalecer las finanzas públicas y las reservas internacionales netas. Esa combinación no falla.