La reforma de pensiones basada en el modelo de capitalización individual fue aprobada en el marco de la Ley 87-01 que creó el Sistema Dominicano de Seguridad Social. Bajo ese sistema, las empresas y los trabajadores aportarían mensualmente a la cuenta de capitalización del trabajador un porcentaje de su salario, recursos que las administradoras de fondos de pensiones (AFPs) recibirían e invertirían persiguiendo el mayor retorno dentro del marco regulatorio establecido.

Cuando el sistema inició existían muy pocas opciones de inversión. Las AFPs invertían prácticamente todos los recursos en certificados de inversión emitidos por los bancos y las demás entidades del sistema financiero. Las AFPs podían invertir un porcentaje reducido de la cartera en certificados financieros denominados en dólares. El Ministerio de Hacienda había realizado una emisión de US$500 millones en septiembre de 2001, pero la misma se había colocado en el mercado global de capitales. A las AFPs, hasta el día de hoy, no se les permite incursionar en el mercado global para comprar bonos soberanos o corporativos.

A partir de agosto de 2002, el mercado cambiario comenzó a exhibir presión por el lado de la demanda, lo que aceleró la depreciación del peso. Mientras el dólar se vendía a 16.95 pesos en diciembre de 2001, para diciembre de 2002 su precio había llegado a 21.24. Aunque la reforma de pensiones no había arrancado, las AFPs en formación consideraron que, para garantizar una buena rentabilidad a los trabajadores, había que estructurar una cartera de inversión diversificada: una parte de los fondos se colocarían en instrumentos financieros denominados en pesos y la otra en certificados denominados en dólares. De esa manera, el trabajador inversionista se beneficiaría parcialmente de la depreciación de la tasa de cambio.

Los primeros aportes a dichas cuentas se realizan en julio de 2003. Las AFPs analizan las ofertas disponibles de instrumentos financieros y deciden colocar la mayor parte de los aportes recibidos en instrumentos financieros denominados en pesos y el resto en certificados financieros en dólares emitidos por los bancos radicados en el país. Las cosas iban bien. En el 2003, las AFPs generaron a los trabajadores una rentabilidad anualizada de 24.2%. En el 2004, en la medida en que el peso aceleró su depreciación frente al dólar como consecuencia del modelo de rescate de depositantes adoptado por el Banco Central, la decisión de las AFPs de colocar una parte de los aportes de los trabajadores en certificados financieros en dólares resultó ser una bendición para estos últimos. La situación comenzó a cambiar en la medida en que el Banco Central aceleró la colocación de certificados de inversión en pesos con altas tasas de interés para recoger el enorme exceso de liquidez generado por el rescate de los depositantes de los bancos privados colapsados; el cambio se aceleró cuando Leonel Fernández gana las elecciones de mayo de 2004. Fernández anunció con bastante anticipación que Héctor Valdez Albizu regresaría como Gobernador del Banco Central. La tasa de cambio, que había alcanzado RD$55.07 por dólar el 3 de febrero de 2004, bajó a RD$45.60 por dólar el 14 de mayo, y continuó descendiendo hasta llegar a RD$42.19 por dólar el 13 de agosto. Las nuevas autoridades del Banco Central entendían conveniente una mayor apreciación del peso. La tasa de cambio cerró con un nivel promedio de RD$29.50 en diciembre de 2004. La fuerte y sorprendente apreciación del peso provocó una significativa erosión en el balance de los fondos de pensiones; la apreciación del peso había reducido el valor en pesos de los certificados de inversión denominados en dólares. La apreciación inesperada del peso dejó un mal sabor a las AFPs y prácticamente todas liquidaron las posiciones en dólares que mantenían en los fondos de pensiones que administraban. A raíz de la apreciación del peso, los fondos de pensiones sufrieron una pérdida de RD$170 millones en el 2004, equivalente a 4.9% del promedio anual del fondo de pensiones administrado ese año. Las AFPs tuvieron que pedir aportes a sus accionistas para nutrir los fondos de pensiones de los trabajadores y de esa manera cumplir con el requisito de la garantía mínima de rentabilidad.

Las AFPs, después de la mala experiencia de 2004, optaron por mantener las inversiones de los fondos de pensiones en pesos. A partir del 2010, vuelven a invertir gradualmente en instrumentos de renta fija denominados en dólares, específicamente, títulos de deuda en dólares emitidos localmente por el Ministerio de Hacienda, algunos bonos corporativos en dólares emitidos por empresas generadoras de electricidad y otros valores de renta fija denominados en dólares. Entre el 2010 y el 2020, la experiencia fue favorable pues el peso, en lugar de apreciarse, se depreció todos los años a un ritmo anual promedio de 4.2%. Durante ese período de 11 años, sólo por efecto de la depreciación del peso, los balances de los fondos de pensiones administrados por las AFPs reportaron una ganancia para los trabajadores de RD$16,464.7 millones.

En el 2021, la apreciación retornó. Entre el 31 de diciembre de 2020 y el 31 de diciembre de 2021, el peso dominicano se apreció en 1.6%. Como era de esperar, el balance de los fondos de pensiones, en su componente denominado en dólares, sufrió una baja. Las informaciones preliminares indican que la pérdida sufrida por el balance alcanzó RD$3,079.8 millones, equivalente al 0.4% del balance anual promedio de los fondos de pensiones administrados por las AFPs en el 2021. Dado que el peso, en relación a su valor a final del año 2021, se ha apreciado en 4% en lo que va de 2022, resulta previsible que los trabajadores, al recibir y revisar el balance de sus cuentas de capitalización, observen una ligera reducción. Esa reducción es transitoria. El peso se ha apreciado debido a que el Banco Central, desde finales del 2021, ha cambiado su postura desde una muy acomodaticia o expansiva a otra totalmente opuesta, con lo cual persigue moderar la intensificación del choque externo de precios que ha producido la invasión rusa a Ucrania.

El Banco Central lo ha hecho para hacer la vida más llevadera a trabajadores que son consumidores y que han sufrido desde el año pasado la pérdida de poder adquisitivo que acarrea la inflación. Pero como en economía nada es perfecto, políticas que por un lado nos ayudan, por otro pueden terminar perjudicándonos. El trabajador consumidor puede hoy beneficiarse de consumir una gasolina más barata porque el Banco Central ha decidido apreciar el peso. El trabajador inversionista, el que aporta mensualmente a su cuenta de capitalización individual, es posible que no lo agradezca tanto, pues la apreciación le ha reducido el balance en pesos que mantiene en la cuenta que alimentará el flujo de la pensión mensual que recibirá cuando alcance la edad de retiro.

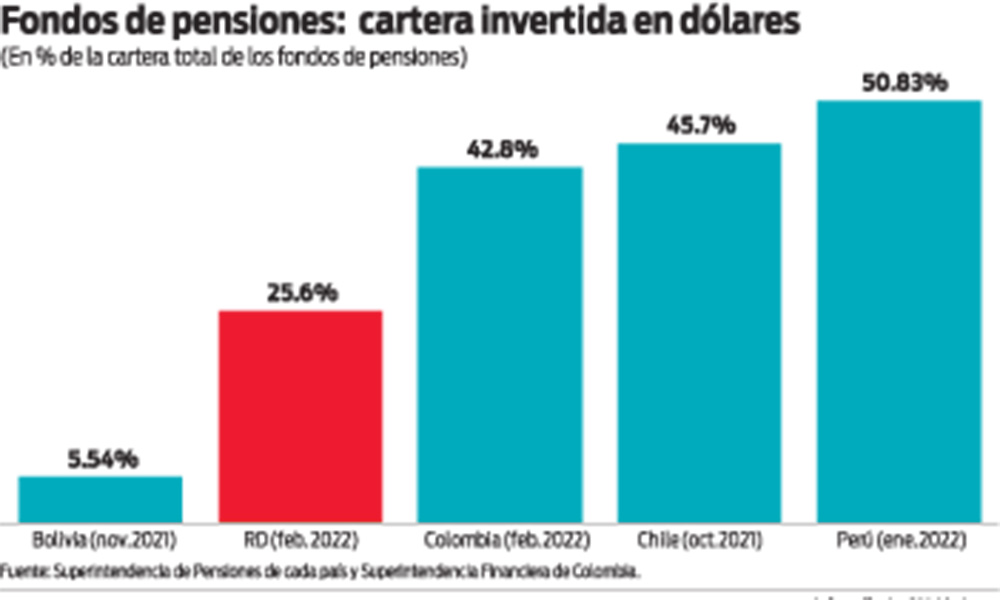

Los resentidos defensores del sistema de reparto y los trucutuses que desean destruir el sistema de capitalización individual mienten y difaman cuando afirman que la baja en los balances en las cuentas de pensiones es una estafa de las AFPs. Uno de los principios fundamentales para maximizar la rentabilidad a largo plazo de las inversiones, es la diversificación de la cartera. Eso es lo que han hecho las AFPs. Hoy día, tienen el 25.6% de los balances de los fondos de pensiones invertidos en instrumentos de renta fija denominados en dólares, principalmente, bonos en dólares del Ministerio de Hacienda. La proporción es baja cuando se compara con la participación de la cartera invertida en instrumentos de renta fija y variable denominados en dólares que exhiben las AFPs en Perú (50.8%), Chile (45.7%) y Colombia (42.8%). Las nuestras no tienen más, porque no les permitimos invertir en títulos de renta variable denominados en dólares, como serían acciones de empresas globales.

Nadie se ha robado un peso. Lo que ha sucedido es que el peso se ha fortalecido. Hoy compra más dólares que los que compraba a finales de enero. Pero el fenómeno no ha ocurrido solo aquí. El peso chileno se ha apreciado un 6% en los primeros dos meses de este año mientras, el sol peruano, se ha revalorizado frente al dólar en 5%. Nadie debe alarmarse. Las inversiones de los fondos de pensiones se realizan pensando en el largo plazo, pues la idea es que, durante un período mínimo de 30 años, los trabajadores puedan acumular el mayor balance posible. La diversificación de la cartera es la vía adecuada para garantizar este resultado. Si alguien tiene duda observe la tasa de cambio de RD$12.46 pesos por dólar que teníamos el 28 febrero de 1992 y contrastémosla con la de RD$54.53 por dólar del pasado 28 de febrero de 2022. El peso podrá apreciarse durante períodos breves de tiempo; en el largo plazo, sin embargo, las AFPs saben que la depreciación del peso frente al dólar es inevitable.