Los fondos de pensiones, los fondos soberanos y el patrimonio de muchos bancos centrales alrededor del mundo, han sufrido bajas considerables en el 2022 como consecuencia de los aumentos en las tasas de política monetaria (TPM) instrumentadas por los bancos centrales para reducir las presiones inflacionarias. Estos aumentos en las tasas de interés han provocado bajas en los precios de las acciones y de los bonos y, por tanto, en el balance de la cartera de inversiones de los fondos de pensiones, fondos soberanos e incluso, en las reservas de aquellos bancos centrales que invierten una parte de las mismas en bonos soberanos de otros países, y acciones y bonos corporativos emitidos por empresas globales. Adicionalmente, las divergencias en la rapidez e intensidad de los ajustes de las TPM adoptadas por los bancos centrales, han provocado fuertes variaciones en las tasas de cambio. Cuando la moneda local se ha depreciado con relación al dólar, el valor en dólares de las inversiones en moneda local ha caído. Cuando la moneda local se ha apreciado frente al dólar, el valor en moneda local de las inversiones denominadas en dólares ha bajado. La ignorancia define lo anterior como robo.

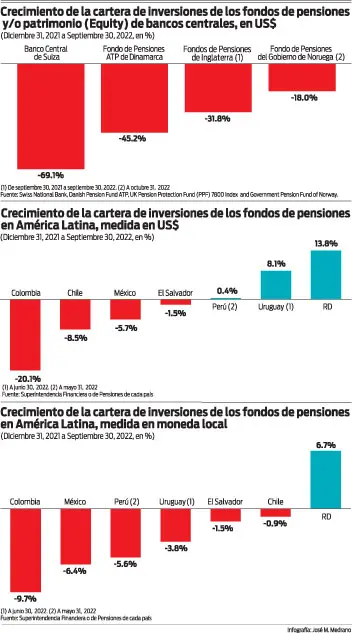

El Fondo de Pensiones ATP de Dinamarca, creado en 1964 para que los daneses tengan una pensión suplementaria a la pensión estatal que se financia con impuestos, perdió el 45.2% de su balance en los primeros 9 meses de 2022, al registrar una baja de US$9.6 billones con relación al cierre de 2021. Esta baja no tiene su origen en el hecho de que los gestores de dicho fondo de pensiones son ejecutivos privados. El Fondo de Pensiones del Gobierno de Noruega, que tiene su cartera invertida en 9,338 empresas de 70 países, incluyendo Apple, Nestlé, Microsoft y Samsung, registró una baja de 18% al 31 de octubre de 2022 con relación al cierre del 2021, para una pérdida de US$223 billones, dos veces el PIB de 2022 de República Dominicana.

En los primeros 9 meses de 2022, el Banco Central de Suiza (Swiss National Bank), por su parte, perdió US$142.6 billones de su patrimonio como consecuencia de la baja de US$118.2 billones en el valor de inversiones provocada por la caída en el precio de las acciones y bonos, y de US$24.4 billones en el valor de sus reversas en monedas que, como el euro, se han depreciado frente al dólar.

Los fondos de pensiones en Inglaterra también han sentido el impacto sobre sus activos financieros de los aumentos en las tasas de interés y de la depreciación de la libra (y el euro) frente al dóla. Entre septiembre de 2021 y septiembre de 2022, los activos de los fondos de pensiones de Inglaterra han bajado un 31.8% al pasar de US$2.37 a US$1.62 trillones, para una pérdida de US$750 billones. Medida en libras esterlinas, la pérdida ha sido de 18%, lo refleja que la depreciación de la libra y el euro frente al dólar explica el 43% de la pérdida. Esta última aumentó en US$168 billones durante las dos primeras semanas de octubre debido al “galloloquismo” de Kwasi Kwarteng, el efímero ministro de Finanzas británico, quien trató de rebajar impuestos para enfrentar un fuerte déficit fiscal, una política contraproducente con la política monetaria restrictiva que ejecutaba el Banco de Inglaterra, lo que provocó un bajón adicional en los precios de los bonos.

La tarea de los gestores de fondos de pensiones en el 2022, también ha sido difícil en nuestra región. Cuando observamos el balance en dólares de la cartera de inversiones de los fondos de pensiones en América Latina encontramos que, del 31 de diciembre de 2021 al 30 de septiembre de 2022, este se ha reducido 20.1% en Colombia, 8.5% en Chile, 5.7% en México y 1.5% en El Salvador. ¿Dónde ha aumentado? En Perú, en 0.4%; Uruguay, en 8.1%; y República Dominicana, que registró el mayor aumento en la región, con 13.8%.

El lector podría señalar que estos resultados tienen su origen en el hecho de que mientras Colombia y Chile han sufrido fuertes depreciaciones de sus monedas, Uruguay y República Dominicana han exhibido apreciaciones de las suyas frente al dólar. Sin lugar a dudas, las variaciones de las monedas han jugado un papel importante en los resultados. Sin embargo, cuando medimos los balances en la moneda local de cada uno de los países, se tiene que en Colombia la cartera de inversiones de los fondos de pensiones se ha reducido en 9.7%; México, en 6.4%; Perú, en 5.6%; Uruguay, en 3.8%; El Salvador, que no tiene moneda local, en 1.5%; y Chile, en 0.9%. ¿Dónde ha aumentado el balance de la cartera de inversiones de los fondos de pensiones cuando se mide en moneda local? En República Dominicana, con un aumento de 6.7%. El incremento del balance de los fondos de pensiones en nuestro país es mayor cuando este se mide en dólares que cuando se mide en pesos debido a que, durante el período analizado, el peso dominicano se ha apreciado frente al dólar.

Aunque las variaciones en las tasas de cambio explican una parte importante de la dinámica del balance de la cartera de inversiones de los fondos de pensiones en la región, hay otros dos factores que han incidido. Uno de ellos es la baja de los precios de las acciones y bonos emitidos en el extranjero y denominados en dólares que forman parte de la cartera de inversiones de los fondos de pensiones. Si esta baja es mayor que la depreciación de la moneda local, el balance medido en moneda local se reduce. El otro es la baja de precios de acciones y bonos emitidos en esos países en moneda local provocada por el aumento de las tasas de interés. Si las variaciones en los precios de mercado de estos instrumentos financieros se traspasan sin filtros o moderación a la valoración de la cartera de inversiones de los fondos de pensiones, este factor puede tener una incidencia significativa en la dinámica del balance. En países caracterizados por una comprensión muy limitada de los temas financieros, incluyendo la relación inversa entre la tasa de interés y los precios de los bonos, así como la sensibilidad del balance de la cartera de inversiones (en moneda local o extranjera) a las fluctuaciones de la tasa de cambio, la moderación y gradualidad en la normativa de valoración de instrumentos financieros no resultan descabelladas. Todo lo contrario. Ese es el tipo de intervención que pueden requerir los mercados regulados como el financiero, cuando estos están afectados por el fenómeno de la información imperfecta.