Después de varios intentos de votación, la Cámara de Diputados aprobó en segunda lectura y convirtió en ley el proyecto que establece de manera “obligatoria” el uso de la facturación electrónica en el país.

La pieza, sometida por el Poder Ejecutivo y aprobada en el Senado, contó con 99 votos a favor, uno en contra y 57 abstenciones. La misma pasará al presidente de la República, Luis Abinader, para su promulgación u observación.

Los diputados del Partido de la Liberación Dominicana (PLD) y Fuerza del Pueblo (FP), así como otros de la oposición, se abstuvieron de votar por la normativa para que no sea sancionada y quedara sobre la mesa, pero no fue posible; el oficialismo logró el quórum requerido para que esta pase.

Desde que el proyecto de ley llegó a la Cámara Baja encontró observaciones por parte de legisladores de la oposición, razón por la que demoró para ser refrendado.

La Comisión Permanente de Hacienda, apodera de la legislación, presentó “un segundo informe favorable”, ya que la pieza volvió a ser estudiada por la comitiva, a petición de la oposición, quien pedía modificar algunos aspectos.

Según pondera la Comisión, luego de verificar que en fecha 01 de febrero de 2023 depositó en la Secretaría General Legislativa un informe favorable a la referida iniciativa, decidió presentar al pleno de la Cámara de Diputados un segundo, mediante el cual ratifica en todas sus partes el primero.

Detalles de la ley

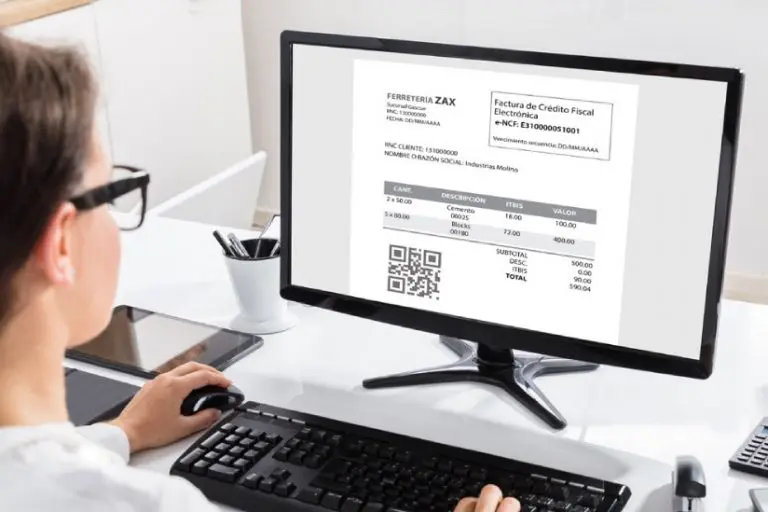

La Ley de Facturación Electrónica de la República Dominicana tiene por objeto regular y establecer el uso obligatorio de la factura electrónica; el sistema fiscal y sus características; los resultados de optimización y contingencias; así como implementar los plazos de entrada y las facilidades fiscales que les serán otorgadas a los contribuyentes que se acojan a este sistema en la nación.

En su artículo cuatro, la iniciativa señala que el uso de la factura electrónica “es obligatorio” en todo el país, a partir de la entrada en vigencia de la normativa. Sin embargo, aclara que “de manera excepcional”, se permitirá el uso de la factura en papel en algunos casos precisados en la legislación.

Asimismo, según el artículo seis, todas las facturas emitidas deberán ser reconocidas y autorizadas por la Dirección General de Impuestos Internos (DGII).

Los emisores (empresas o personas) deberán disponer de un certificado digital para procedimiento tributario, emitido y firmado de manera digital por una entidad de certificación autorizada por el Indotel.

También podría ser un certificado con vínculo institucional que identifique a un suscriptor durante el periodo de vigencia del certificado y que se constituye en prueba de que el suscriptor es fuente u originador del contenido de un documento digital o mensaje de datos que incorpore su certificado asociado.

Cabe destacar que cuando las facturas electrónicas estén firmadas de manera digital y enviadas a la DGII, las mismas “no se podrán modificar”.

La ley precisa que todas las facturas electrónicas emitidas en el país deben cumplir con el formato estándar establecido por la DGII, que será validado por los sistemas informáticos de envío y recepción y sólo serán admisibles cuando cumplan con esta validación.

De acuerdo con el artículo nueve, la DGII será la autoridad competente de validación y certificación del contenido y de la certeza de la factura electrónica.

Asimismo, se creará el Sistema Fiscal de Facturación Electrónica, el cual tendrá carácter obligatorio y alcance general para todos los contribuyentes y responsables con obligaciones tributarias. La DGII administrará el Sistema.

Calendario de implementación

La ley, en su artículo 37, consigna la obligatoriedad del uso de comprobantes fiscales electrónicos mediante un calendario que establece los plazos, que van de uno a tres años, contados a partir de la vigencia de la ley.

En el caso de los grandes contribuyentes nacionales, tendrán 12 meses; los grandes contribuyentes locales y medianos dispondrán de 24 meses; mientras los contribuyentes pequeños, micro y no clasificados dispondrán de 36 meses.

La DGII publicará a través de un aviso la lista de los contribuyentes obligados por dicha ley a emitir (Comprobantes Fiscales Electrónicos) e-CF.

Los contribuyentes podrán, “de mutuo acuerdo con la DGII, acordar la extensión del plazo” para incorporarse a la facturación electrónica, previa aprobación o rechazo de la DGII.

El Poder Ejecutivo elaborará el reglamento de aplicación de esta ley, en un plazo de 60 días contados a partir de su entrada en vigencia.