En el análisis de las fuentes de riesgo que enfrenta República Dominicana, el Reporte del Staff del FMI de julio de 2021 indicó que “un fuerte aumento de las primas de riesgo mundiales expone las vulnerabilidades financieras y fiscales” y resaltó que “las dificultades de financiación se extienden a los soberanos con una deuda pública excesiva, lo que lleva a una cascada de impagos de deuda”. Para mitigar o moderar ese riesgo, el FMI recomendó “contener el riesgo de financiamiento a través de un incremento de las fuentes domésticas.” En otras palabras, que el Ministerio de Hacienda trate de colocar más bonos en el mercado local y menos en el global.

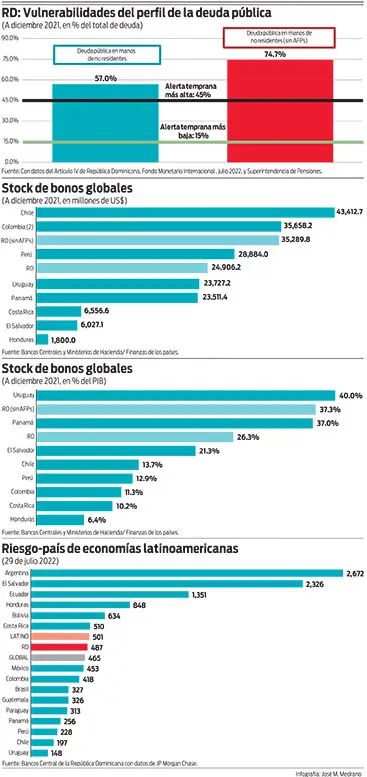

En ese mismo reporte, el FMI indica que “el perfil de la deuda muestra una alta proporción de deuda en manos de no residentes”, situación que se acentuó en el 2020 ya que “la respuesta a la pandemia se financió principalmente en los mercados globales, evitando que el sector privado fuese desplazado en el mercado doméstico.” Con relación a la deuda del sector público no financiero, el FMI indicó que en el 2020 el 75.6% estaba denominada en moneda extranjera para luego agregar que “la proporción de la deuda pública con no residentes ascendió al 57% de la deuda pública consolidada”, muy por encima del 45% establecido como alerta temprana más alta. Este resultado no cambió en el 2021, tal y como se muestra en el Reporte del FMI sobre República Dominicana de julio de 2022, el cual muestra que mientras el 76.1% de la deuda del sector público no financiero estaba denominada en moneda extranjera, el 57% del total de la deuda pública consolidada estaba en manos de no residentes, similar al nivel registrado en el 2020. El FMI agregó que esta es una fuente de riesgo dado que “el elevado nivel de endeudamiento externo aumentó la exposición al riesgo de tipo de cambio”.

¿Cómo estaría el nivel de sostenibilidad de la deuda pública consolidada si el Poder Legislativo no hubiese aprobado en el 2001 el proyecto de Ley del Sistema Dominicano de Seguridad Social que creó el sistema de capitalización individual y de administradoras de fondos de pensiones (AFPs)? Para responder la pregunta sólo debemos observar que el valor total de la cartera de inversiones de los fondos de pensiones representada por bonos del Ministerio de Hacienda y certificados de inversión (y otros instrumentos) del Banco Central ascendía a RD$593,330 millones a final de 2021, equivalente a US$10,384 millones. Si el sistema de capitalización individual y AFPs no hubiese existido, el Ministerio de Hacienda y el Banco Central (este último forzando a Hacienda a buscar en el mercado global de capitales una buena parte de los recursos necesarios para hacer el “rollover” de su deuda y cubrir el déficit cuasi-fiscal de cada año) habrían tenido que buscar el financiamiento en el exterior. En consecuencia, si el mercado global hubiese tenido suficiente apetito adicional por nuestros bonos globales, el stock total de los bonos soberanos dominicanos en el mercado global habría sido de US$35,290 millones a final de 2021, en lugar del monto real de US$24,906 millones. En otras palabras, la deuda representada por bonos globales, en lugar de haber alcanzado 26.3% del PIB en 2021, habría ascendido a 37.3%, la segunda más alta entre todos los países de la región, superada únicamente por Uruguay (40%), país que tiene una calificación de riesgo soberano 4 escalones más alta que la recibida por la deuda soberana dominicana.

Adicionalmente, el porcentaje de la deuda pública consolidada en manos de no residentes, en lugar de haber registrado el elevado nivel de 57% del total, habría alcanzado el 74.7% en el 2021. Si al FMI y las agencias calificadoras de riesgo les preocupa el 57%, el 75% los hubiese llevado a exigir inmediatamente una profunda reforma fiscal, rebajar la calificación de riesgo de la deuda soberana y, por tanto, a encarecer el financiamiento externo tanto del sector público como del sector privado.

Nada, absolutamente nada, ha contribuido más a la estabilidad macroeconómica de República Dominicana en los últimos 20 años que la creación en el 2001 del sistema de pensiones basado en la capitalización individual. La reforma que requiere el mismo no es la destrucción que plantean algunos analistas y políticos locales e internacionales que han hecho del sistema de reparto su opción preferencial. La reforma requerida es una que incremente significativamente la contribución actual de 8.4% y eleve la edad de retiro. Es injusto que esos analistas culpen al sistema de capitalización individual de que, a final de 2021, el balance de los fondos de pensiones apenas representaba el 14% del PIB, un nivel que consideran relativamente bajo. Ese nivel de ahorro acumulado a final del año 18 de entrada en vigencia de nuestra reforma de pensiones, es perfectamente compatible con el nivel de ahorro como porcentaje del PIB alcanzado durante los primeros 18 años de la reforma en México (12.8%), Perú (17.7%) y Uruguay (17.6%), países con tasas de cotización de 6.5%, 10.0% y 11.9%, respectivamente. Resulta contraproducente que acusen al sistema de capitalización individual de reportar bajas tasas de reemplazo o pensiones. Omiten decir que la tasa de contribución en nuestro sistema de pensiones es una de las más bajas del mundo (apenas la tercera parte de la contribución promedio de los sistemas de reparto); la edad de retiro es una de las más bajas; y el abanico de inversiones permitido a las AFPs es uno de los más restringidos del mundo, lo que impide a las AFPs invertir en activos financieros globales de mayor rentabilidad. El objetivo debe ser mejorar el sistema, no destruirlo. Esto último abriría las compuertas a la hecatombe de nuestra economía y al colapso de nuestra moneda si los extranjeros pierden el apetito por los, cada vez más abundantes, bonos globales dominicanos.