República Dominicana es una de las economías emergentes en la cual el término contrato, dependiendo del ámbito de aplicación, puede ser considerado como mala palabra. Si usted es un inversionista que desea generar electricidad en nuestro país, prepárese a recibir una mirada sospechosa si en su propuesta se escapa la necesidad de un contrato de compra de energía (PPA, por sus siglas en inglés). En las oficinas de la CDE (luego CDEEE) y del Ministerio de Energía y Minas (MEM), en muchas ocasiones, la palabra contrato ha sido percibida como política y económicamente incorrecta.

Las autoridades del sector eléctrico tradicionalmente han preferido al inversionista que no requiere contrato para generar y suplir electricidad, es decir, al que está en disposición de arriesgarse a vender en el mercado spot o mercado de ocasión, la energía que el Organismo Coordinador le autorice despachar. En el mercado spot, las EDES (y en ocasiones los generadores con contratos con las EDES) compran la energía adicional que necesitan para atender la demanda (o cumplir con sus contratos). Esos inversionistas toman ese riesgo adicional porque saben que, históricamente, el mercado spot paga al generador un precio promedio mayor que el promedio pagado en el mercado de contratos.

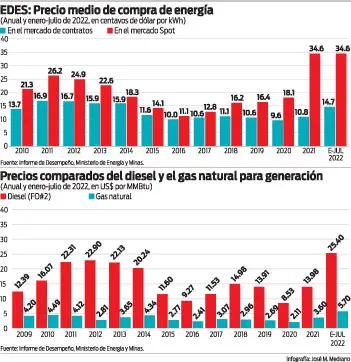

Si observamos la evolución del precio promedio pagado por las EDES en el mercado spot y la comparamos con el precio promedio pagado en el mercado de contratos durante el período 2010-2022, encontramos que, en promedio, los generadores del spot vendieron a un precio entre 11% y 220% por encima del precio promedio a que vendieron los generadores con PPA. El año pasado, por ejemplo, las EDES pagaron a los generadores con contratos un precio promedio de 10.8 centavos de dólar por kWh. Mientras eso ocurría, a los generadores del spot les pagaron 34.6 centavos de dólar por kWh, es decir, 3.2 veces más.

A eso hay que agregar que mientras los generadores bajo contrato están autorizados a cargar sobre el saldo en atraso de pago de las EDES, intereses equivalentes a la tasa de interés activa promedio ponderado semanal de los bancos múltiples vigente en cada día de atraso, los generadores del spot, gracias a un error que se cometió en la redacción del artículo 355 del Reglamento de la Ley General de Electricidad (RLGE) y que el pasado 18 de julio cumplió 20 años, en adición a esos intereses, cargan una penalidad de 18%. Este desliz involuntario en el RLGE ha dado origen, según los expertos, a la creación de puestos de bolsa dedicados exclusivamente a la compra de facturas por vencer o vencidas a los generadores del spot, permitiendo a esos puestos de bolsa disponer de un instrumento de inversión con retorno anual superior al 25%. Se desconoce el porqué, durante el período 2002-2022, no se emitió un decreto del Poder Ejecutivo corrigiendo este error que se escapó en el RLGE.

Visto que el precio promedio cobrado por las empresas generadoras con PPA ha sido significativamente más bajo que el cobrado por los generadores del spot y dado que las primeras no cobran la penalidad de 18% sobre las facturas en atraso de las EDES, resulta incomprensible el porqué la palabra contrato en el mercado eléctrico tiene una connotación negativa. Más incomprensible aún si se tiene en cuenta que los PPA son el puente que utilizan las empresas generadoras para gestionar contratos de largo plazo de compra-venta de los combustibles utilizados en la generación térmica (gas natural, fuel-oil, diésel y carbón) y de esa manera reducir la volatilidad que se enfrenta cuando estos combustibles se compran en el mercado spot. Algunos entienden que esta connotación negativa tiene su origen en el contrato de compra-venta firmado el 26 de julio de 1993 por la CDE con la Smith-Enron, poco tiempo después del país salir de una profunda crisis macroeconómica bajo una administración acostumbrada a deshonrar sus compromisos de deuda pública.

La semana pasada explicamos el porqué la miopía del MEM sobre lo que se veía venir en el precio del gas natural luego de la invasión rusa a Ucrania, contraria a la visión del Ministerio de Hacienda, le impidió darse cuenta de la urgente necesidad que tenía la nación de sentarse con los generadores con PPA que vencerían en el corto plazo, a negociar su extensión por 5 o 10 años más, de manera que estos pudiesen gestionar y firmar, en el primer trimestre de 2022, contratos de largo plazo de compra-venta de gas natural con referencia en el precio del Henry Hub (Nymex). Debido a esa imprevisión se especula que, al dispararse el precio del gas natural a niveles sin precedentes, algunas plantas que durante años han operado con gas natural, están empacando sus maletas para mudarse a diésel, el más caro de los derivados de petróleo utilizados en la generación de electricidad. Durante los primeros 7 meses de 2022, el precio promedio pagado por el diésel de generación ha sido de US$25.40 por MMBtu, 4.5 veces mayor que el precio promedio del gas natural que han pagado empresas generadoras como AES Andrés (US$5.70 por MMBtu). Eso podría dar una idea del aumento descomunal en el costo de generación que evidenciarán las generadoras forzadas a migrar de gas natural a diésel y, en consecuencia, de la presión adicional que enfrentarán las finanzas de las EDES y el déficit del sector público no financiero.

Alguien podría señalar que el precio promedio de US$5.70 por MMBtu que ha pagado AES Andrés en enero-julio de 2022 no es realista, pues está reflejando la fórmula de precio basada en el precio del Henry Hub acordada en el contrato de compra-venta a 20 años que AES firmó con BP (Trinidad Tobago) y que vence el 31 de marzo de 2023. Esto es cierto. Sin embargo, cuando observamos el precio promedio del denominado gas natural “de conversión” pagado por Energas y Quisqueya I y II en enero-julio de 2022 (US$12.06 por MMBtu) y lo contrastamos con los precios promedios del diésel (US$25.40/MMBtu) y Fuel-Oil #6 (US$14.88/MMBtu), está claro que los PPA otorgados a estas generadoras y que posibilitaron la conversión de Energas y el “switch” en Quisqueya I y II a gas natural, han ahorrado millones de dólares a las EDES y a la nación.

Los misiles contra los PPA para proyectos de conversión a gas natural emanan de plataformas que apuntan que, en lugar de extender los contratos de compra de energía a plantas instaladas en el pasado, es mejor otorgarlos a plantas nuevas más eficientes, es decir, con menor “heat-rate” (requieren menos combustibles para generar un kWh). El argumento es válido si la diferencia entre el precio de potencia o capacidad que se paga a una planta instalada en el pasado y a otra por instalar es insignificante. El argumento perdería fuerza si, por ejemplo, la negociación del PPA para los proyectos de conversión establece pagar la potencia al precio que paga el mercado spot (US$9.76 por KW-mes) y no al precio de potencia cercano a US$25.00 por KW-mes (incluyendo los márgenes permitidos sobre energía y otros) que requeriría una nueva planta de gas más eficiente para recuperar la inversión y obtener un retorno. Esas nuevas plantas de gas podrían haber ofertado un precio del gas natural de US$10 – US$11 por MMBtu a principios de 2022. El problema es que al no tener PPA firmados en el momento de la licitación, los precios del gas ofertados no se derivan de un contrato de largo plazo de compra-venta de gas natural ya firmado, sino de una referencia de lo que los ofertantes pensaban que podían obtener en el momento en que prepararon sus ofertas. A los precios del gas de hoy, las plantas nuevas no serían despachadas y tendrían que limitarse a cobrar potencia.

Nuestra aversión a los PPA, incluyendo los bien estructurados y negociados, nos ha pasado una factura pesada. Todos debemos orar para que el MEM, aferrándose al Modelo Altagraciano, logre el milagro de obtener el inexistente gas natural a un precio razonable.