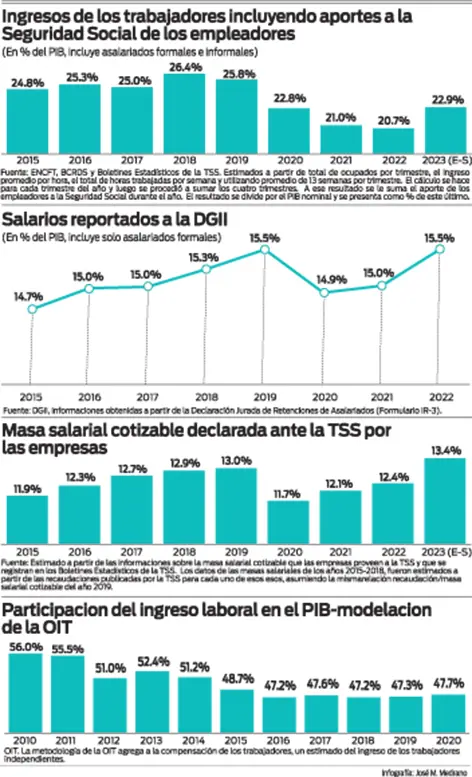

Nuestra economía se ha expandido considerablemente en las últimas décadas. Esa expansión, sin embargo, no parece haber distribuido los beneficios de manera equitativa entre los factores de la producción. Comencemos con el ingreso de los trabajadores (formales e informales) que reporta la Encuesta Nacional Continua de Fuerza de Trabajo (ENCFT) que realiza el Banco Central (BC), al cual debemos agregar el aporte a la Seguridad Social que realizan los empleadores. Una vez sumados, los presentamos en el primer gráfico como porcentaje del PIB. Se observa que mientras en el 2018 este representó el 26.4% del PIB, en el 2022 fue de solo 20.7%. En los primeros 9 meses del 2023, aumentó a 22.9%, por debajo del promedio de 25.5% del período 2015-2019.

En el segundo gráfico presentamos la evolución, como porcentaje del PIB, de los salarios pagados a los trabajadores que laboran en el sector formal de la economía y que las empresas donde trabajan reportan a la DGII en la Declaración Jurada de Retenciones de Asalariados. Dado que estos registros no incluyen los trabajadores informales, se observa que el estimado de los salarios de los trabajadores formales como porcentaje del PIB es más bajo que la compensación de los trabajadores (formales e informales) que presentamos en el primer gráfico, la cual incluye también el aporte del empleador a la Seguridad Social. Se observa que, en el 2022, estos representaron el 15.5% del PIB, ligeramente por encima del promedio de 15.0% del período 2015-2019, lo que dejaría entrever que a los trabajadores formales les ha ido menos mal que a los informales.

Una dinámica parecida se observa en el tercer gráfico, en el cual presentamos la evolución de la masa salarial cotizable que las empresas entregan a la Tesorería de la Seguridad Social para sustentar los aportes que los empleadores hacen por cotizaciones de pensiones, seguro familiar de salud y seguro de riesgos laborales. Aunque en un nivel más bajo que el monto total de los salarios que las empresas suministran a la DGII para fines de sustentar las retenciones del impuesto sobre la renta de los trabajadores y demás personas físicas, la dinámica es parecida. En los primeros 9 meses de 2023, la masa salarial cotizable alcanzó un 13.4% del PIB, ligeramente más alta que el promedio de 12.6% del 2015-2019.

La Organización Internacional de Trabajo (OIT) ha señalado que los tres indicadores anteriores no reflejan realmente la totalidad de la participación del ingreso laboral en el PIB, al señalar que para ello habría que incluir el ingreso de los llamados trabajadores independientes. Para el caso dominicano, daría la impresión de que la OIT podría estar sobreestimando el estimado pues la ENCFT del BC incluye la cantidad de los trabajadores independientes (cuenta propia), sus ingresos promedios por hora y el número de horas promedio trabajadas durante la semana. Hecha la salvedad y dado que el último año para el cual se dispone información en nuestro país sobre el enfoque del PIB por el pago a los factores de la producción es el 2016, optamos por presentar en el último gráfico la información de la OIT sobre la evolución de la participación del ingreso laboral en el PIB durante el período 2010-2020. Como se observa, la OIT estima que el factor trabajo ha visto reducir su participación en el PIB en 8.3 puntos porcentuales (p.p.) entre el 2010 y el 2020, contrario al aumento de 2.6 p.p. que se ha registrado en la América Latina y el Caribe en el mismo período, empujado por los aumentos en Chile (11.5 p.p.), Bolivia (9.8), Ecuador (7.9), Uruguay (6.4), Brasil (5.2), Colombia (3.4), Guatemala (3.1), El Salvador (1.9), Perú (1.1), y Paraguay (0.9).

Mientras esto sucede, resulta lamentable que este tema brille por su ausencia en la campaña electoral que tiene lugar en nuestro país. Si el trabajador dominicano ha estado perdiendo participación en la distribución del valor agregado de la producción nacional, los programas de gobierno de los diferentes partidos políticos deberían incluir el conjunto de políticas públicas que adoptarían para revertir una tendencia que apunta claramente a una creciente desigualdad entre la renta del capital y la del trabajo. Si esa tendencia continúa, nadie puede asegurar a los inversionistas nacionales y extranjeros que República Dominicana está exenta de tener que hacer frente en el futuro a una ruptura de la paz social, el sustento fundamental de nuestro progreso económico durante las últimas 6 décadas.

La tendencia a la baja en la participación de ingreso laboral (y/o compensación al trabajo) en el PIB que se observa en el país puede estar reflejando lo siguiente. En primer lugar, un debilitamiento creciente de la capacidad y fortaleza de los sindicatos en las negociaciones salariales. La ausencia de renovación de su liderazgo puede haber incidido en esto. Pero también, la evidente ausencia de informaciones precisas en poder de los líderes sindicales para realizar negociaciones efectivas con su contraparte en el Comité Nacional de Salarios (CNS). La información de las tres partes que participan en el CNS es evidentemente asimétrica. El empresariado tiene más información que la representación sindical. Y el que más tiene, el Estado, ha optado por colocarse el disfraz de árbitro imparcial mientras observa que una de las partes renta la ignorancia de la otra sobre la real capacidad de las empresas de aceptar un mayor grado de reivindicación salarial.

El papel del Estado es pasible de una crítica mayor debido a la evidente indolencia que ha exhibido a través del tiempo al impedir que el ahorro de los trabajadores sea invertido cuasi-absolutamente en instrumentos de deuda que ofrecen una rentabilidad menor que el retorno que recibe el capital (acciones de las empresas) en el país y en el extranjero. Al cierre del año pasado, los trabajadores dominicanos mantenían ahorros en sus cuentas de capitalización ascendentes a US$16,500 millones. De ese monto, absolutamente nada estaba invertido en acciones de empresas extranjeras y solo el 0.36% en acciones de una empresa dominicana. Mientras las familias ricas del país pueden invertir parte de su riqueza en acciones de Apple, Amazon, Microsoft, Alphabet, entre otras, los trabajadores dominicanos no pueden hacerlo pues a las AFP, por el temor de los reguladores al impacto sobre la tasa de cambio de una “salida de capital” gradual de US$300 o US$400 millones al año para invertir en acciones de empresas globales rentables, se les obliga a invertir solo en activos financieros nacionales.

La situación es más grave pues el sistema tributario dominicano estimula la declaración mentirosa de pérdidas por parte de miles de empresas dominicanas. Dado que eso contamina los estados financieros de las mismas, estas no están en capacidad de vender acciones en el mercado. En consecuencia, el trabajador dominicano está jodido y seguirá jodido, a no ser que aparezca alguien en el futuro cercano, bien dotado de neuronas y de Factor C, que tome la decisión de reformar el impuesto sobre la renta de las empresas, cambiando la base imponible desde “el beneficio manipulable e inexistente” al “ingreso bruto intocable y evidente”. La desgracia para el trabajador dominicano será mayor si en unos años conseguimos el grado de inversión, lo que permitiría a Hacienda y al Banco Central emitir deuda a menores tasas y, por tanto, con menor rendimiento para los trabajadores. Lamentablemente, en la presente campaña, no vemos a nadie preocupado por estos temas.