El Gobierno ha hecho un excelente trabajo al mantener las recaudaciones en términos relativos en un contexto adverso. Pero no sería apropiado atropellar una reforma tributaria sin un análisis cuidadoso de la situación de cada impuesto y del sistema tributario en su conjunto

Un aumento de impuestos parece inevitable. No hay forma bonita de decirlo. El diagnóstico es claro: El déficit estructural del Gobierno Central ronda los RD$ 240,000 millones al año (3.5% del PIB) y el déficit consolidado ha fluctuado en los últimos veinte años en el rango de 4-5% del PIB. Con una economía que crece en promedio 5%, esto coloca la deuda pública en una trayectoria creciente.

Es decir, quien resulte ganador de las elecciones, tendrá desde el punto de vista macroeconómico, argumentos fuertes para someter una reforma tributaria. Pero el análisis no puede detenerse ahí. Un aumento de impuestos de la magnitud que el propio Gobierno intentó hacer en 2021 requiere una reflexión profunda de lo que está pasando con los ingresos fiscales.

¿Todo es color de rosa con las recaudaciones?

El argumento del Gobierno es que ha recaudado más de lo presupuestado. Y así ha sido: entre 2021 y 2023, las recaudaciones totales superaron a las estimaciones en la astronómica cifra de RD$ 211,583 millones. Hasta aquí todo bien. Pero esto no dice nada a un economista porque las cifras pueden estar influenciadas por inflación o un crecimiento mucho mayor que el esperado.

Un primer indicio de que no todo es color de rosa es que en el mismo periodo los gastos fueron mayores a lo presupuestado en RD$252,460 millones de pesos. O sea, que al final el balance fue negativo.

Para evitar el problema de lo que los economistas llaman ilusión monetaria, es mejor ver las cifras en términos relativos, para ajustar las variables por el crecimiento y la inflación. Y aquí el panorama empieza a cambiar.

Como porcentaje del PIB, las recaudaciones superaron a lo presupuestado en apenas 0.4% en promedio en el periodo 2021-2023. Lo que se veía mucho en términos nominales ya no lo es tanto en términos relativos.

En 2021 y 2023, los ingresos por adelantos de impuestos solicitados a empresas promediaron 0.8% del PIB y explican la recaudación adicional. También en 2021 y 2022, la Dirección de Aduanas tuvo una recaudación histórica por el aumento de los fletes.

Es decir, los mayores ingresos adicionales se explican por una combinación de los siguientes factores: aumento de los fletes, adelantos de impuestos, amnistías y una parte también por la sorpresa inflacionaria y el alto crecimiento nominal de la economía.

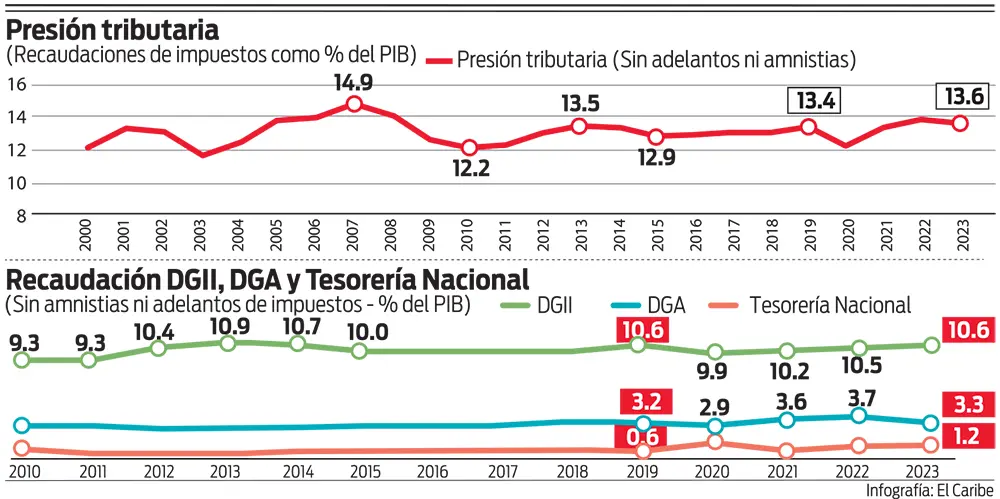

La evolución de la presión tributaria (la recaudación de impuestos como porcentaje de la economía) nos da una primera aproximación al avance de la eficiencia recaudatoria. Si hay una mejora, en términos relativos necesariamente se tiene que recaudar más.

Este análisis debe hacerse descontando los ingresos extraordinarios que ha recibido el Gobierno para tener una idea de la posición estructural de los ingresos fiscales. Esto bajo el supuesto de que no se puede estar pidiendo adelantos a las empresas todos los años, ya que es la forma menos transparente de financiar un presupuesto.

En el Gráfico 1 se ve que cuando se descuentan estos factores, la presión tributaria pasó de 13.4% a 13.6% del PIB, una mejora de apenas 0.2 puntos porcentuales en cuatro años.

El panorama es menos optimista cuando se hace el análisis por Oficina Recaudadora. En el gráfico 2 se muestra la evolución. En el caso de la Dirección de Impuestos Internos (DGII), apenas en 2023 se alcanza la recaudación del 2019.

En el caso de la Dirección de Aduanas (DGA), la recaudación en 2023 fue similar a la del 2019. Es decir, una vez los fletes volvieron a sus valores históricos, la recaudación de Aduanas hizo lo propio.

Lo que sí han aumentado son los ingresos que recibe la Tesorería Nacional que pasaron de 0.6% del PIB a 1.2%. Pero estos ingresos nada tienen que ver con mejoras en la eficiencia recaudatoria, ya que la Tesorería no hace gestión. De hecho, una parte viene de la vilipendiada Punta Catalina que aporta más de US$ 200 millones anuales al fisco.

Que la presión tributaria permanezca igual, significa que para algunos impuestos puede haber aumentado la eficiencia recaudatoria y para otros puede haber disminuido. Esto requiere un análisis detallado para cada gravamen.

Cuando se hace esto vemos que en el ITBIS ha habido una mejora marginal, ya que por cada punto de ITBIS se pasó de recaudar 0.26% del PIB a 0.27%. También ha habido mejoras marginales en las recaudaciones de los impuestos a la propiedad y del ISR empresarial.

Pero esto contrasta con la recaudación de Bebidas Alcohólicas, por ejemplo, cuyo monto recaudado en 2023 de 0.64% del PIB fue el menor en los últimos 20 años. En el caso de los combustibles, la recaudación de 1.16% del PIB en 2023 ha sido la más baja de la historia, exceptuando el año del COVID en que el consumo se desplomó. Pero esto ahora sucede en un contexto en que el consumo no ha caído.

También la recaudación del impuesto selectivo a las telecomunicaciones de 0.13% del PIB el año pasado fue la menor de la historia. Algo similar ocurre con la contribución del Gas Licuado, cuya recaudación en 2023 fue la mínima desde que se implementó en el año 2018.

La recaudación del impuesto a las personas físicas (que incluye a los asalariados) aumentó de 1.3% a 1.5% del PIB en estos cuatro años. Este es el resultado de la no indexación de los salarios para ajustar los tramos exentos del impuesto sobre la renta. Es decir, de aprobarse el proyecto que sometió en estos días la Senadora Faride Raful para aumentar el mínimo exento a RD$ 46,519 pesos, las recaudaciones van a caer. Casi como pegarle un tiro en los pies a su propio Gobierno.

Todos estos datos no necesariamente implican que la evasión esté aumentando. Esto requiere un análisis detallado por impuesto aplicando la metodología para medir el incumplimiento tributario, como se hizo en el periodo 2017-2018 a través de una comisión interinstitucional. Pero este análisis sencillo si nos da una primera aproximación al problema.

El Gobierno ha hecho un excelente trabajo al mantener las recaudaciones en términos relativos en un contexto adverso. Pero no sería apropiado atropellar una reforma tributaria sin un análisis cuidadoso de la situación de cada impuesto y del sistema tributario en su conjunto.

Ante estos datos, es casi seguro que la sociedad exija que se intensifique la lucha contra la evasión y el fraude, antes que aumentar indiscriminadamente las tasas de los impuestos y eliminar todas las leyes de incentivos. Algo así como lo que ha sucedido con el clamor de que se combata la competencia desleal en el comercio y la industria. Ya pronto sabremos… falta poco.