Tal como fue planteado esta semana por Campos de Moya, presidente de la Asociación de Industrias de la República Dominicana (AIRD), a lo largo de la última década, la industria nacional ha mostrado un buen desempeño en términos de su crecimiento, y un importante nivel de resiliencia, es decir, una capacidad para aguantar, desenvolverse y crecer en un entorno adverso. Entre 2005 y 2017 creció a un ritmo superior al 4% por año, el cual es alto en la mayoría de los criterios que se puedan usar.

Algunos de los más importantes elementos de ese contexto desfavorable han sido una baja calidad del servicio energético, altos costos de transporte (por monopolio y por altos costos de los hidrocarburos derivados de una sobrecarga tributaria sobe ellos), una creciente exposición a la competencia importada por el desmantelamiento de las barreras arancelarias a productos americanos, centroamericanos, europeos y caribeños, restricciones sistemáticas para el acceso al crédito, fuente de recursos vitales para la expansión de las capacidades productivas, y un entorno institucional incierto y cambiantes reglas del juego, algo poco propicio para la inversión de largo plazo.

Sobre esto último, el caso paradigmático fue la ley de Proindustria, llamada a proveer un impulso sostenido a la industria, y terminó siendo erosionada de forma sistemática desde su promulgación hasta dejarla “en el hueso”. Pero también el entorno fiscal se fue modificando al compás de numerosos parches tributarios.

Elementos que favorecieron a la industria

No obstante, hay que reconocer que algunos elementos ayudaron a la industria y explican en parte el buen desempeño reciente.

Primero, el crecimiento económico registrado entre 2005 y 2017 proveyó una demanda dinámica que la industria aprovechó, incrementando la producción y la inversión.

Segundo, en la última década, la apertura comercial se dio exclusivamente con respecto a Estados Unidos y los países de la Unión Europea, Centroamérica y el Caribe. Las industrias de esos países no constituyen una amenaza significativa para muchas de las ramas manufactureras presentes en la República Dominicana, sino más bien las de países de ingresos medios grandes como México, China o Brasil. Por no existir acuerdos de libre comercio, las manufacturas originarias de esos países están sujetas a una tasa arancelaria que ofrece ciertos niveles de protección.

Tercero, a mediados de la década pasada, en el marco del DR-Cafta y por una reforma tributaria, las importaciones de maquinarias, equipos e insumos fueron liberalizadas de cargas arancelarias. Esto representó un importante alivio de costos para las industrias que les permitió enfrentar con menos estrechez la competencia de las importaciones que se avecinaban.

Cuarto, hay que reconocer que, por su naturaleza (por ejemplo, alto peso y volumen, o reducida perdurabilidad), una parte importante de las manufactureras dominicanas “no viaja bien”. Ese es el caso del cemento, cuya producción es equivalente a cerca del 11% del valor total de la producción manufacturera, o el de las bebidas no alcohólicas, las cuales, junto con las alcohólicas, explican en 10% de la producción. Asimismo, la producción de alimentos procesados representa más de un tercio de la producción manufacturera total. Eso implica que los costos de importación son relativamente altos, y que los costos de transporte terminan protegiendo a los sectores que los producen.

Quinto, es probable que en la medida en que una parte de la producción manufacturera se comercia en mercados monopólicos u oligopólicos, a las importaciones se les haga difícil colocarse en los mercados porque las empresas que los importan tendrían que abrirse paso peleando espacio con empresas muy dominantes. La cerveza y el café son dos claros ejemplos de eso.

Sexto, en un entorno en el que la competencia se intensificó, muchas de las empresas más grandes optaron por modernizar significativamente su producción y mejorar la calidad de sus productos. En algunos casos, establecieron alianzas con empresas extranjeras y en otros la inversión extranjera directa se hizo presente. La modernización de la producción ha sido evidente en el caso de productos alimenticios como embutidos, leche, condimentos y otros.

Un desempeño insuficiente

A pesar de su buen crecimiento reciente, lo que ha hecho el sector ha sido, fundamentalmente, resistir los embates y aprovechar estímulos y oportunidades, pero no ha pasado a jugar el rol que le corresponde de liderazgo en un proceso de transformación productiva, de desarrollo y de expansión de las fronteras de bienestar.

Una parte de la industria, en particular algunas de las empresas más grandes, se ha modernizado, y la productividad del trabajo ha crecido, principalmente debido a la inversión en nueva maquinaria y equipo. Sin embargo, el cambio tecnológico generalizado, piedra angular del desarrollo industrial, no ha ocurrido. Tampoco ha podido generar empleos. De hecho, desde 2000 hasta la actualidad, ha perdido cerca de 25 mil empleos. Eso significa que el crecimiento que se observó no fue lo suficientemente grande como para aumentar los empleos, que la nueva inversión que se dio reemplazó trabajadores por equipos y/o que, a pesar del aumento de la producción en algunas ramas, en otras de menor productividad hubo retrocesos y pérdida de empleos.

Hay que recordar que el sector industrial dominicano es muy heterogéneo, que la gran mayoría de los establecimientos son pequeños y de baja productividad y que sólo son las empresas medianas y grandes las que muestran elevados niveles de producción, inversión y productividad.

Pero la principal evidencia del insuficiente desempeño de la industria nacional es el hecho de que exporta poco. De hecho, el sector es demandante neto de divisas. Ni siquiera las empresas grandes exportan de forma significativa.

El problema es que las exportaciones son sencillamente críticas para el rol desarrollista del sector por varias razones. Primero, porque reflejan las capacidades competitivas del sector que ojalá se derivaran de sus capacidades tecnológicas, de la calidad de su producción y de los aprendizajes. Segundo, porque con las exportaciones se aprovechan las economías de escala que se traducen en menores costos y precios, y ventas más elevadas. Tercero, porque la competencia en el exterior puede estimular el aprendizaje productivo. Cuarto, por lo que es ampliamente conocido: genera divisas, pieza clave para el crecimiento de toda la economía.

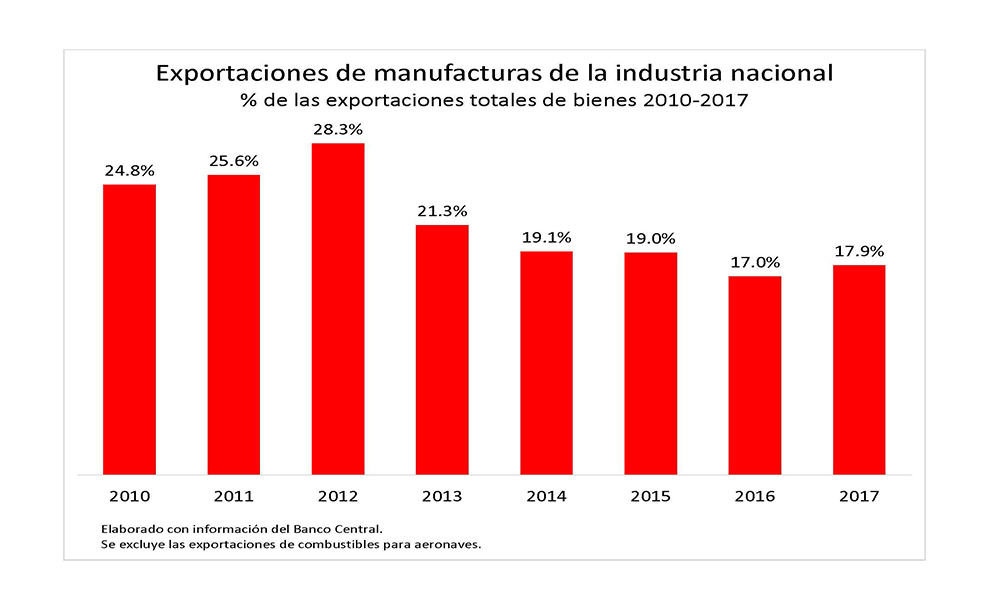

En 2017, las exportaciones de la industria nacional fueron de sólo poco más de 1,700 millones de dólares, incluyendo 142 millones de dólares de azúcar. Eso fue apenas el 18% de las exportaciones totales de bienes del país, menos del 10% del valor total de la producción industrial nacional, y un valor total exportado promedio por empresa industrial de menos de 200 mil dólares, asumiendo un total de poco menos de 8,800 empresas.

Comparando con zonas francas

En contraste, las empresas industriales de zonas francas exportaron en 2017 más de 5,500 millones de dólares, casi el 100% de su producción. Eso fue equivalente al 57% de las exportaciones totales de bienes del país, y a unos 11 millones de dólares por empresa industrial.

No obstante, hay que reconocer que la comparación es injusta porque se trata de empresas de una naturaleza totalmente distinta: son empresas grandes para nuestros estándares, una elevada proporción de ellas son parte de empresas transnacionales que ubican su producción en el país, y éstas no exportan por sí mismas, sino que cumplen tareas de producción asignadas por sus matrices.

¿Por qué no exportan?

En este punto, la pregunta obvia es: ¿Por qué las industrias nacionales no exportan? La respuesta en una frase es porque es difícil, y porque no sienten estímulos para hacerlo. Para unas es tremendamente difícil porque son pequeñas. Para otras, las más grandes, el mercado doméstico sigue siendo atractivo, la calidad de sus productos no alcanza niveles suficientes como para tener garantizado el éxito en los mercados externos, sus costos y precios son elevados, en parte porque las trabas para exportar son importantes, y la aventura hacia lo desconocido resulta muy costosa.

Es ahí donde entra a jugar la política pública, promoviendo la calidad de la producción, acompañando y apoyando a las empresas en alcanzar mercados externos (exploración de mercados, promoción de la oferta exportable, facilitación de contactos con potenciales clientes), y compensando con efectividad los impuestos a la exportación. Todavía a esta altura, la ley de promoción de exportaciones de 1999 no se aplica bien y las empresas siguen exportando impuestos.

Empujar y facilitar que las industrias exporten es una pieza clave para el desarrollo industrial, quizás la más importante y la pieza más efectiva de política.