El periodo comprendido entre 2014 y 2016 fue uno de extraordinario crecimiento económico. En promedio el PIB se expandió a una tasa media anual de 7%, un 43% por encima de la registrada entre 2000 y 2016, y 28% más elevada que la observada desde 1992.

El periodo comprendido entre 2014 y 2016 fue uno de extraordinario crecimiento económico. En promedio el PIB se expandió a una tasa media anual de 7%, un 43% por encima de la registrada entre 2000 y 2016, y 28% más elevada que la observada desde 1992.

Ese crecimiento tuvo un origen fundamentalmente interno, aunque ayudado, desde finales de 2014, por la baja en los precios del petróleo que implicó mayor disponibilidad de divisas y mayor ingreso real. Los datos indican que fue la inversión y el consumo privados los que empujaron el crecimiento. El gasto público, alimentado por deuda, también jugó un rol positivo en esa dinámica, mientras que las exportaciones brillaron por su ausencia.

Ese crecimiento tuvo un origen fundamentalmente interno, aunque ayudado, desde finales de 2014, por la baja en los precios del petróleo que implicó mayor disponibilidad de divisas y mayor ingreso real. Los datos indican que fue la inversión y el consumo privados los que empujaron el crecimiento. El gasto público, alimentado por deuda, también jugó un rol positivo en esa dinámica, mientras que las exportaciones brillaron por su ausencia.

Dos resultados destacados de este periodo han sido la reducción en la incidencia de la pobreza monetaria, esto es, la proporción de hogares y de población que percibe un ingreso insuficiente como para adquirir una canasta básica de bienes y servicios que le permita llevar una vida digna, y la reducción en el desempleo.

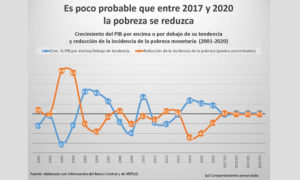

La pobreza declina sólo cuando el PIB crece por encima de 5%

Según datos oficiales, entre 2013 y 2016, la incidencia de la pobreza se redujo en casi 11 puntos porcentuales, desde 41.2% hasta 30.5%. Aunque hay dudas sobre el tamaño de la cifra, la reducción de la pobreza es un resultado esperable de un crecimiento tan fuerte y sostenido.

La primera gráfica muestra el comportamiento del PIB y de la incidencia de la pobreza desde 2001. Como se ve, casi siempre, los periodos de crecimiento económico por encima de 5%, que es el crecimiento de tendencia (tasa media anual observada entre 2000 y 2016, si se toma desde 1992 los resultados son similares) resultan en una reducción de la incidencia de la pobreza, y los periodos de crecimiento por debajo de esa tendencia se asocian a un aumento de ella. Por eso, las curvas del PIB y de la pobreza se mueven generalmente en sentido contrario.

En 2003 y 2004, la economía creció muy por debajo de su nivel histórico (de hecho, en 2003 decreció en el marco de la crisis financiera) y la proporción de población con ingresos de pobreza subió en 8.8 y 8.4 puntos porcentuales, respectivamente, llegando hasta 49.9% en 2004.

Cuando la economía recupera el dinamismo entre 2005 y 2007, creciendo por encima de la tendencia (8.7% en promedio), la incidencia de la pobreza declina en más de 4 puntos porcentuales, cayendo hasta 43.6% en 2007.

Entre 2008 y 2013, el crecimiento medio cayó ligeramente por debajo de la tendencia (el crecimiento de 2010 fue excepcional y efímero, empujado por el gasto público y el endeudamiento) y la incidencia de la pobreza apenas cambió. A partir de 2014, la economía retoma dinamismo, con los resultados ya discutidos.

Esa evidencia deja poco espacio para la duda: a pesar de la intensa inequidad en la distribución del ingreso en la República Dominicana, el crecimiento económico ha tenido un impacto decisivo, aunque muy insuficiente, en la pobreza monetaria.

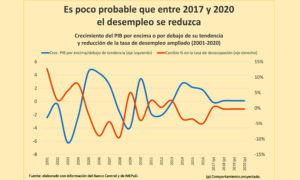

El desempleo también declina con el crecimiento, aunque poco

El segundo gráfico muestra que, como es esperable y como lo hace la pobreza, el desempleo declina en tiempos de auge y aumenta cuando la economía crece por debajo de la tendencia. Sin embargo, es notable que los cambios son pequeños.

Alrededor de 2003 el crecimiento se desplomó, y el desempleo se disparó. Entre 2005 y 2007 la economía se recuperó creciendo, en promedio, 3.2 punto porcentuales por encima de 5%, y el desempleo cedió, bajando desde 18.4% en 2004 hasta 15.7% en 2007. De allí hasta 2013, el crecimiento no fue destacado y el desempleo bajó sólo un poco, pero a partir de 2014 y hasta 2016, el desempleo volvió a declinar pasando desde 15% hasta 13.3% gracias a la intensidad del crecimiento.

El crecimiento hasta 2020

Esa relación tan estrecha y clara debilita explicaciones alternativas sobre el comportamiento de la pobreza monetaria en años recientes. Se ha propuesto la idea de que algunos elementos de la política social del gobierno de Medina pudieron haber sido clave en la reducción de la pobreza desde 2014. Se cita la tanda escolar extendida, en la que se provee almuerzo, lo que es equivalente a un ingreso complementario de los hogares beneficiarios, el estímulo a las PyMEs a través del crédito y las compras gubernamentales, y los créditos a asociaciones de pequeños productores agropecuarios. Ese tipo de programas pudo haber tenido impactos complementarios, y quizás explican la intensidad de la reducción capturada por las cifras oficiales. Pero la evidencia histórica lo que sugiere es que, a pesar la inequidad, el crecimiento (o la falta de éste) es un factor determinante.

Desafortunadamente, eso no ofrece perspectivas halagadoras para el futuro inmediato porque lo que se prevé es una desaceleración del crecimiento, empezando en 2017 y prolongándose quizás hasta 2020. Después de un periodo de alto crecimiento, generalmente sigue otro de reflujo, especialmente cuando no hay un estímulo externo como lo sería, por ejemplo, un aumento de las exportaciones, las cuales, en términos reales, han estado estancadas por al menos un lustro, y no hay perspectivas de que se incrementen de forma sostenida.

El gobierno prevé que en 2017 el crecimiento real del PIB terminará siendo de 4.75%, por debajo de la media histórica y un tercio menor al crecimiento observado entre 2014 y 2016. Para 2018, 2019 y 2020 estima, quizás siendo optimistas, una expansión de 5% por año, un ritmo similar y no mayor al tendencial.

Aunque todavía es un crecimiento respetable, la verdad es que bajo esa previsión, la pobreza ni el desempleo se reducirán, y si el crecimiento es menor, de hecho podrían incrementarse. En efecto, un crecimiento de 5% supondría una reducción de 0.1% en la incidencia de la pobreza, y de 0.3% en la tasa de desempleo ampliado. En 2020, la proporción de hogares con ingresos de pobreza cerraría en 30.3%, apenas 0.2 puntos porcentuales menos que en 2016, y el desempleo en 13.2%, 0.1 puntos porcentual menos que en 2016.

Pero además, lo que se vaticina es mayores restricciones fiscales que reducirán aún más el espacio de maniobra de la política para mantener el crecimiento y/o compensar los efectos negativos de la desaceleración. Los ingresos tributarios, que explican más del 90% de los ingresos corrientes del Estado, son sensibles al nivel de actividad económica, lo que supone que también crecerán a menor ritmo, mientras el peso de la deuda crecerá y los prometidos alivios derivados de la reducción del subsidio eléctrico por la entrada al sistema de las plantas de Punta Catalina son inciertos y probablemente con efectos limitados.

No se trata de una crisis, pero si del fin de los años dorados para la administración de gobierno. De ahora en adelante muy probablemente podrá reclamar menos éxitos en pobreza y empleos. Esto supone un importante reto tanto político como para las políticas públicas, que estarán obligadas a manejarse en un contexto mucho más restrictivo.

Si la política monetaria diera un respiro de más largo plazo, y no sólo coyuntural en respuesta a uno o dos trimestres malos, y por esa vía se le diera un poco más de espacio al tipo de cambio y a las exportaciones, y a la tasa de interés y a la inversión, las perspectivas pudieran mejorar.