En el debate que tiene lugar en la actualidad sobre la reforma fiscal, la mayoría de los expertos y empresarios han puesto la mira en el ITBIS. Durante años se ha señalado que la baja recaudación relativa de este impuesto (4.95% del PIB), a pesar de exhibir una tasa estándar (18%) superior al promedio de la región (15%), se debe a que existe un amplio listado de bienes y servicios exentos del pago de este impuesto. De ahí que recomiendan la eliminación de las exenciones que establece la ley. Sostienen que Chile, con una tasa de Impuesto al Valor Agregado (IVA) de 19% y sin exenciones, recaudó el año pasado 8.57% del PIB.

Algunos han señalado que lo más conveniente es la reducción de la tasa del 18% a 16%, 15% o 10% y que no existan exenciones, es decir, que todos los bienes y servicios sean gravados. Desde el punto de vista de la asignación óptima de los recursos económicos, un ITBIS con una tasa uniforme que lo grave todo y, por tanto, que no altere los precios relativos es, sin lugar a dudas, la mejor alternativa. Ese sería el diseño más eficiente del ITBIS y posiblemente sería lo que recomendaría cualquier economista con sólida formación en microeconomía y finanzas públicas.

Lamentablemente, cuando reconocemos que este impuesto al consumo es indiscutiblemente regresivo pues tiende a afectar proporcionalmente más a los que destinan una proporción mayor de su ingreso al consumo, los más pobres, que a los que destinan una proporción menor, los más ricos, ingresamos a la geografía de la equidad. Aquí comienzan los problemas que obligan a los diseñadores de políticas a sentarse en la mesa de la sensatez, conscientes de que estamos frente a un caso donde los objetivos de eficiencia y equidad se contraponen y resulta necesario acordar una alternativa que promueva la convivencia pacífica entre ambos objetivos.

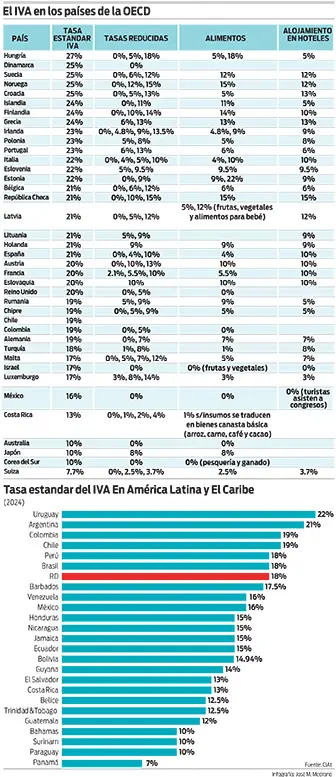

Dado que el impuesto al valor agregado (IVA) nació con la reforma fiscal de 1953-1955 implementada en Francia, conviene que nos detengamos un momento a ver cómo los europeos han lidiado con el trade-off entre eficiencia y equidad que plantea la más importante figura impositiva que grava el consumo en estos tiempos modernos. Una rápida mirada a la estructura del IVA en Europa revela que los gobiernos han optado por ceder la uniformidad a cambio de reducir el grado de regresividad del IVA. En otras palabras, la mayoría de los países de la OECD mantienen un esquema de IVA caracterizado por tasas diferenciadas: una tasa estándar que grava la mayor parte de los bienes de consumo y servicios y varias tasas reducidas que gravan los bienes de consumo más esenciales o servicios ofrecidos a no residentes que están transitoriamente de paso o de visita en el país. Para comenzar, tomemos el caso de Francia, el lugar donde el IVA comenzó. Francia tiene un IVA de 20%. Sin embargo, tiene tres tasas adicionales y reducidas (2.1%, 5.5% y 10%). En el caso de los alimentos, por ejemplo, el IVA es 10%; en el caso de los servicios de alojamiento en hoteles, el IVA es de 10%, la mitad de la tasa estándar. En España sucede prácticamente lo mismo. La tasa estándar es 21%, pero los alimentos están gravados con 4% y el alojamiento en hoteles con 10%. Por igual en Italia. La tasa estándar es 22%; para los alimentos se aplican dos tasas, 4% y 10%, y para el alojamiento en hoteles, 10%. Alemania tiene un IVA de 19% para su tasa estándar, el cual está acompañado de dos tasas reducidas, 0% y 7%. La tasa de 7% grava el consumo de alimentos y el alojamiento en hoteles. Turquía, que tiene la misma tasa estándar que nosotros (18%), grava los alimentos con una tasa reducida de 1% y el alojamiento hotelero con 8%. Solo Dinamarca (25%) y Lituania (21%), de los 27 países que conforman la Unión Europea, no aplican una tasa reducida de IVA cuando gravan el consumo de alimentos.

El IVA llegó a América Latina en 1970. La tasa estándar va desde el 22% en Uruguay al 7% en Panamá. En América del Sur, dejando fuera a Guyana y Surinam, el promedio de la tasa es de 17.3%. En México y Centroamérica la tasa promedio es de 12.9%. En las islas del Caribe (Jamaica, República Dominicana, Bahamas, Trinidad & Tobago y Barbados) la tasa promedio es de 14.6%. En la región, solo Chile tiene un sistema de tasa única o uniforme del IVA, sin exenciones. Colombia, por ejemplo, que tiene la misma tasa estándar de Chile (19%), tiene dos tasas reducidas de 0% y 5%. Los alimentos en Colombia caen en la categoría de la tasa 0%. México tiene una tasa estándar de 16% y una tasa reducida de 0%; esta última aplica para los alimentos, medicamentos patentados, toallas sanitarias, tampones y alojamiento en hoteles para los turistas que asisten a congresos y conferencias, entre otros. Costa Rica, tiene una tasa estándar de 13%, pero aplica un IVA de 1% para los insumos que se traducen en bienes de la canasta básica (arroz, carne, café y cacao). Uruguay tiene una tasa estándar de 22% que hace acompañar de dos tasas reducidas: 10% aplicable a los productos de primera necesidad y medicinas, y una serie de bienes y servicios exonerados del impuesto. Argentina tiene una tasa estándar de 21%; una tasa aumentada de 27% que grava la venta de gas, electricidad y agua; una reducida de 10.5% para alimentos y servicios médicos; y una super-reducida de 2.5% que grava la importación o suministro de diarios y revistas impresos o digitales. Perú, que tiene una tasa similar a la nuestra (18%), exonera del IVA el consumo de pollo, huevos, azúcar, pastas sin cocer y el pan.

Este recorrido a través de la geografía del IVA ofrece a los diseñadores de la reforma fiscal una panorámica que podría ser de utilidad para la reforma en proceso de elaboración. Si se desea cobrar el ITBIS sobre el consumo de bienes gravados que tiene lugar en el sector informal, el artículo 8 del Código Tributario actual, habilita el camino para hacerlo. ¿Y a los comerciantes chinos? Cóbrenles en las aduanas un impuesto específico consolidado por tipología de los bienes y tamaño del furgón que abarque el arancel, los ITBIS externo e interno y un canon del impuesto sobre las utilidades. Es el único momento y lugar que tendrán para hacerlo.