Pocas variables macroeconómicas levantan más pasiones que la deuda pública. Los economistas, tanto los que sirven en el gobierno y los que se encuentran en la oposición, en las universidades y en los “think-tanks”, le dan un seguimiento continuo a su evolución. En los últimos días, mientras los primeros indican que la misma es manejable y sostenible, los demás advierten que la carga financiera que la deuda pública impone a las cuentas fiscales es cada vez más pesada, señalando que la proporción de los ingresos tributarios que se destinan a pagar los intereses es un costo insoportable para la economía.

Una carga que crece paulatinamente todos los años. ¿Cómo sugieren corregir la tendencia? Algunos señalan que se requiere un reajuste en la calidad del gasto. Otros plantean que se requiere una transformación fiscal significativa que permita a los ingresos crecer más rápidamente que los gastos, y así lograr una reducción de los requerimientos de financiamiento del sector público.

Mientras esto sucede, el FMI indica que, a pesar del significativo crecimiento de la economía en los últimos años, la deuda pública como porcentaje del PIB exhibe una tendencia alcista y recomienda la realización de esfuerzos adicionales para mejorar la sostenibilidad de la deuda. En el ínterin, realiza pruebas de estrés para observar la evolución de la deuda pública frente a diferentes perturbaciones negativas que pudiesen llevarla al nivel de insostenibilidad identificado de 70% del PIB, el parámetro de referencia que el FMI utiliza para el caso de las economías emergentes. En ningún caso, los choques representados por una caída en el crecimiento real del PIB, un deterioro del balance fiscal primario, una depreciación real del tipo de cambio, un alza en la tasa de interés o incluso un choque combinado de varias variables, llevaría la deuda al nivel de 70% del PIB; en el peor de los casos la llevaría a 63.5%. Resalta que, entre todas las perturbaciones, la que más afectaría la sostenibilidad sería la reducción del crecimiento real del PIB. Particularmente considero que estos ejercicios no deben ser tomados con mucha seriedad. ¿Porqué? No es lo mismo un país con una deuda pública de 70% del PIB e ingresos tributarios de 25% del PIB que otro donde los ingresos tributarios apenas alcancen un 14%.

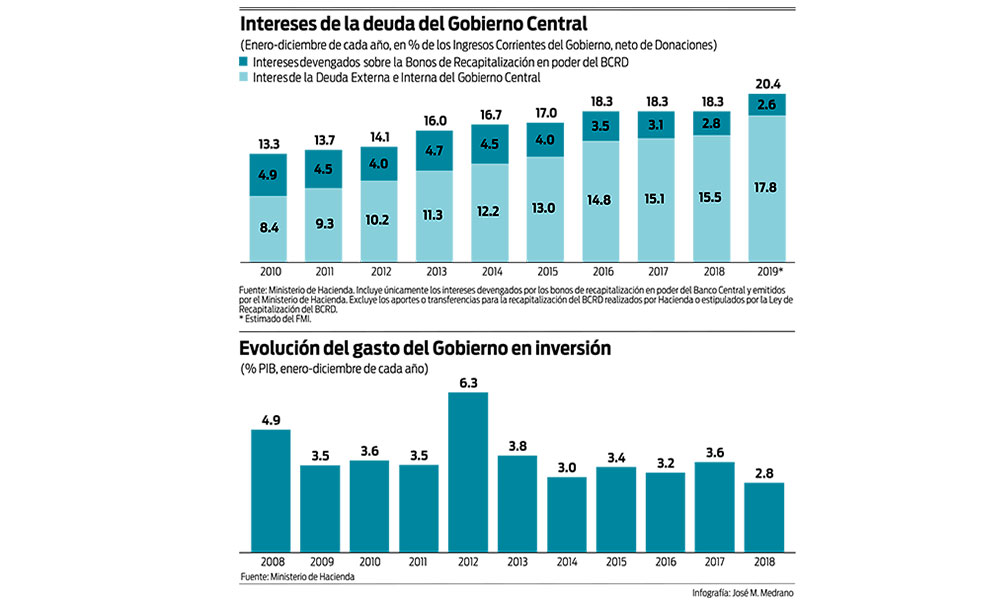

Es cierto que los intereses sobre la deuda del Gobierno Central como porcentaje de los ingresos fiscales neto de donaciones han venido aumentando en los últimos años. Definiendo los intereses como la suma de los intereses sobre la deuda externa y la deuda interna, incluyendo en esta última los intereses devengados sobre los bonos de recapitalización en poder del Banco Central emitidos por el Ministerio de Hacienda y excluyendo cualquier otro aporte o transferencia para la recapitalización del Banco Central (tal y como asume la última metodología acordada por el Ministerio de Hacienda con el FMI), observamos que mientras en el 2010, los intereses sobre la deuda del Gobierno Central representaron el 13.3% del total de los ingresos fiscales neto de donaciones, en el 2018 la proporción aumentó a 18.3%. El FMI proyecta que en el 2019 ascenderá a 20.4%. Aquí y en cualquier parte del mundo, ese nivel es muy elevado y limita considerablemente la capacidad del Gobierno de hacer frente a las responsabilidades que enfrenta en el sistema de economía social de mercado que tenemos.

Si a esa carga agregamos el déficit cuasi-fiscal del Banco Central, que en el 2019 se proyecta en 1.1% del PIB o 7.3% de los ingresos fiscales neto de donaciones, tendríamos que la carga de los intereses del Gobierno más el cuasi-fiscal del Banco Central sobre las finanzas públicas pasaría de 20.4% a 27.7% de los ingresos fiscales neto de donaciones. El problema, si somos responsables, requiere que le prestemos atención.

La magnitud del problema tiende a crecer si observamos que esta dinámica de la deuda pública ha tenido lugar a pesar de que el Gobierno ha ido reduciendo gradualmente la inversión pública a niveles realmente insostenibles. En el 2018, el gasto de capital del Gobierno Central fue de apenas 2.8% del PIB, proyectándose que se mantendrá en esa vecindad en el 2019. No tiene sentido hacer ejercicios de sostenibilidad de la deuda pública asumiendo que semejantes niveles de gasto de capital son viables. Un ejercicio serio de sostenibilidad de la deuda pública debe incorporar la necesidad de llevar al gasto de inversión pública a la vecindad de 5% del PIB. Claro, si nos interesa avanzar hacia el desarrollo integral y competir en el mercado global.

Alguien podría señalar que eso no es necesario pues con Alianzas Público-Privadas que permitan manejar extra-presupuestariamente la inversión pública, podríamos dotar al país de la infraestructura física necesaria sin requerir cargas fiscales. Ojalá que los diseñadores de políticas públicas nunca olviden que en la inversión en un proyecto de infraestructura que el Gobierno podría financiar con un bono a 30 años pagando una tasa de interés de 5.5% anual, un privado demandará un retorno de no menos de 12%. ¿De donde lo extraerá? De las tarifas o peajes que pagaría la población para permitir al Gobierno y al inversionista privado recuperar la inversión realizada. ¿Alguna diferencia entre tarifa de servicio público, peaje e impuesto? Solo que la tarifa o peaje para generar 12% de dividendo debe ser mayor que el impuesto para pagar 5.5% de los intereses del bono.

La deuda del Gobierno Central aumenta todos los años debido a que los ingresos fiscales son más bajos que los gastos. Lo anterior da lugar a las llamadas necesidades brutas de financiamiento las cuáles se originan en el déficit fiscal proyectado para el año, la amortización programada de la deuda pública del año y la disminución proyectada de las cuentas por pagar de gastos y compromisos devengados el año anterior y que el FMI anteriormente denominaba como el pago de la “deuda flotante”. Cuando nos endeudamos para pagar amortizaciones de la deuda pública, esta última no aumenta. En cambio, si aumenta cuando nos endeudamos para financiar el déficit fiscal y para disminuir las cuentas por pagar heredadas del año anterior.

Alguien podría pensar que el problema se resuelve bajando el gasto del Gobierno de 17.3% del PIB que registró en el 2018 a 14.6% o a 10.6% después de separar el 4.0% para educación pre-universitaria, y claro, manteniendo la inversión pública en 2.8% del PIB o ajustándola más a la baja. Un Ministro de Hacienda o de Economía en cualquier país del mundo que escuche ese planteamiento reconocería inmediatamente que se trata de una tomadura de pelo. El gasto público de 17.3% del PIB que exhibió República Dominicana en el 2018 fue el segundo más bajo entre los 33 países de la América Latina y el Caribe, región que exhibió un promedio de gasto público equivalente a 28.5% del PIB, según el FMI.

El déficit del Gobierno Central no tiene su origen en un excesivo gasto público sino en una seria insuficiencia de ingresos fiscales.

Esto no quiere decir que no hay espacio para un programa de reingeniería y racionalización del gasto público. Claro que lo hay.

Pero cualquier ahorro que podamos lograr con el mismo tendrá que ser destinado a otros programas de gasto social o a elevar el bajo nivel de la inversión pública. Entiendo, sin embargo, que estamos en tiempos políticos y que es políticamente incorrecto en este momento hablar de temas desagradables, como la necesaria reforma fiscal que tendremos que abordar entre todos cuando se inicien los tiempos económicos.