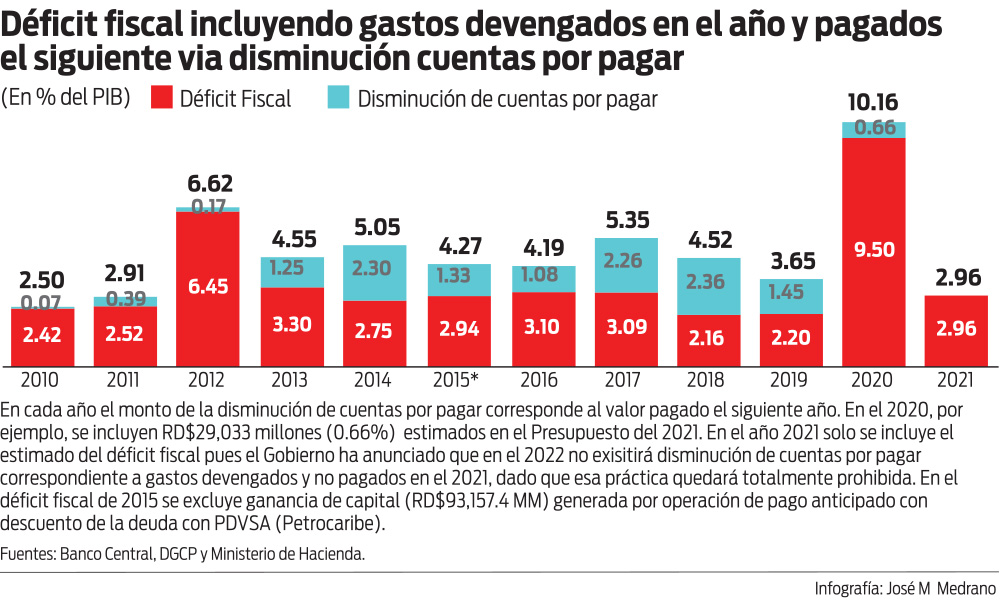

Cuando cierre el 2020 y se tengan los datos finales del PIB y del déficit fiscal (incluyendo gastos devengados y no registrados en el 2020 por RD$29,033.3 millones y que se pagarán bajo la partida “Disminución de Cuentas por Pagar” en el Presupuesto del 2021, el déficit alcanzará 10.16% del PIB. El Gobierno ha elaborado un Presupuesto para el 2021 que incorpora un esfuerzo fiscal sin precedentes en la historia económica de la nación. De un déficit de 10.16% del PIB en 2020, pasaremos a 2.96% en 2021, una disminución de 7.2% del PIB.

¿Cómo proyecta lograr este resultado? Los ingresos del Gobierno aumentarán en 1.33% del PIB, debido al aumento de 1.54% en los ingresos de capital que producirá la venta de acciones del FONPER y la CDEEE en empresas no especificadas, y a la baja de 0.19% y 0.02% del PIB en los ingresos corrientes y las donaciones corrientes y de capital. Los gastos del Gobierno se reducirán en 5.24% del PIB al bajar de 23.42% del PIB en 2020 a 18.88% en el 2021. Finalmente, se prevé una reducción en el arrastre de cuentas por pagar de 0.66% del PIB. Lo anterior (1.33 + 5.24 + 0.66) arroja la mejoría de 7.2% del PIB que se proyecta conseguir en el balance fiscal del 2021.

No me detendré en la meta de reducción del gasto que las autoridades se han trazado (5.9% del PIB cuando incluimos el 0.66% de gastos devengados y no pagados en el 2020). Si las autoridades entienden que pueden lograrlo, sin afectar la necesaria recuperación económica que aspiramos lograr en el 2021, debemos darle un voto de confianza.

Donde sí voy a detenerme es en el aspecto más trascendental del Proyecto de Presupuesto del 2021: la decisión de ejecutar un ambicioso programa de realización de activos estatales, el cual, según las estimaciones oficiales, generará RD$87,315.9 millones, equivalente a US$1,401.5 millones a la tasa de cambio de RD$62.30 por dólar utilizada en el Proyecto de Presupuesto del 2021.

Algunos sostienen que la decisión tomada por la administración del presidente Abinader de vender una parte de los activos del Estado dominicano no es apropiada. Pienso todo lo contrario. Esta decisión constituye una reforma estructural de extraordinaria importancia para mejorar la competitividad de nuestra economía, garantizar la eficiencia y mantenimiento adecuado del capital nacional que estas empresas representan, y construir el puente fiscal que nos permita transitar del 2021 al 2022 con energía para acometer la reforma fiscal requerida para garantizar el crecimiento con estabilidad y sostenibilidad.

La señal que envía el Gobierno a los mercados, tanto doméstico como global, no puede ser más positiva. En primer lugar, manifiesta su convicción de que el Estado, en el sector eléctrico, debe jugar el rol de regulador y supervisor del buen funcionamiento del mercado, creando las condiciones para que fluyan las inversiones, mejore la calidad del servicio y disminuyan las pérdidas derivadas del fraude en el consumo. Cuando a principios del 2021 el Gobierno comunique al mercado global de capitales su visión sobre el sector eléctrico, recibirá un fuerte respaldo de los participantes en el mismo.

Todos debemos contribuir a que se creen las condiciones para la venta exitosa de acciones del FONPER y la CDEEE en empresas eléctricas capitalizadas y/o estatales. El Estado, a través del FONPER, posee el 50% de las acciones de EGE Itabo y EGE Haina. En el caso de esta última, el Banco Central posee el 12% de las acciones, las cuales deberían ser incluidas en el proceso de venta. En el caso de la Central Termoeléctrica Punta Catalina (CTPC), debe concluirse el proceso de constitución de la empresa que permita autorizar la emisión de las acciones a favor de CDEEE o Hacienda. Actualmente, CTPC aparece en los estados de CDEEE como activo en construcción. Desconocemos si las autoridades tienen previsto incluir en el portafolio de acciones de empresas a vender, las de la ETED, una empresa rentable que atraería el interés de los fondos de pensiones.

A continuación, ofrecemos algunas recomendaciones que podrían contribuir a que esta importante reforma estructural sea ejecutada exitosamente.

1.En el Proyecto de Presupuesto del 2021, se estiman ingresos por US$1,401.5 millones por la venta de acciones del FONPER y la CDEEE en empresas no especificadas. El equipo que dirigirá la operación, debería presentar al país un estimado del valor de las acciones a vender. En el caso de EGE Itabo, el valor de las acciones en poder del FONPER es US$101 millones si utilizamos como métrica el precio al que AES Dominicana vendió recientemente el 50% de las acciones de EGE Itabo que estaban en su poder. En el caso de EGE Haina, análisis de valoración de la empresa indicarían que el 50% de las acciones de EGE Haina que posee el FONPER tendrían un valor aproximado de US$500 millones. El 12% de las acciones que posee el Banco Central en esa empresa, otros US$120 millones. Finalmente, en el caso de CTPC, el PPA (Acuerdo de Compra de Energía) que se ha estructurado para recuperar como mínimo los US$2,454 millones que CDEEE pagó al Consorcio responsable del EPC del proyecto, tiene un valor de US$2,600 millones. En consecuencia, el 51% de las acciones de CTPC tiene un valor de US$1,326 millones. Sumando las acciones que deberían venderse de estas tres empresas, tendríamos un total de US$1,927 millones, equivalente a RD$120,052 millones. Si se agrega la ETED, el monto sería mucho mayor.

2.Si el Gobierno desease obtener precios más altos que los listados anteriormente, con un poco de sentido común lo conseguiría. Sólo tiene que reconocer que las tres EDES son estatales y que la parte de la energía que ellas compran y no pagan, termina siendo pagada por Hacienda. Si ese es el caso y seguirá siendo así mientras exista déficit financiero en el sector, ¿qué sentido tiene rasgarse las vestiduras ante un potencial comprador que ofrezca pagar un mejor precio, si los PPAs que soportan el valor de las acciones de las empresas contasen con garantía soberana? Si los PPAs se ofrecen con garantía soberana, el WACC (weighted average cost of capital) que los inversionistas utilizan para descontar los flujos de ingresos de un proyecto se reduce y el valor del PPA y de las acciones se dispara. Reconozco que para entender esto hay que despojarse de los cáñamos de mitos y ponerse el traje del sentido común.

3.Consideramos que el equipo responsable de la operación debe tener sólidos conocimientos de finanzas corporativas. La incapacidad y la inexperiencia en la ejecución de estos procesos pueden salir caras al país. No vivimos tiempos normales. Todavía reina la incertidumbre y los potenciales compradores podrían sacar ventaja si no tienen de frente a un equipo sólido, que crea en la resiliencia de la economía dominicana, su capacidad de recuperarse rápidamente ante cualquier choque y su envidiable diversidad. Un equipo que valore adecuadamente el contrato financiero y el activo físico que le sirve de soporte al mismo. Cualquier descuido en la discusión, dispara el WACC y reduce el precio de venta de las acciones. Eso hay que evitarlo a toda costa. “Todo empleado que haya hablado mal de la mercancía que deseamos a vender a buen precio, debe salir de la tienda”. Eso lo tienen claro en Baskinta, Beino y Beirut. No le demos vuelta; corresponde al Ministerio de Hacienda coordinar y dirigir la operación.

4.Independientemente de que Hacienda asuma la coordinación y dirección de las operaciones, el Ejecutivo debe solicitar una moratoria de opiniones y declaraciones a los funcionarios del gobierno que han exhibido una marcada vocación a hablar mal de los activos estatales a vender. El Poder Ejecutivo debería solicitar a esos funcionarios para que contraten rápidamente firmas internacionales prestigiosas de ingeniería eléctrica y con experiencia en evaluación de generadoras eléctricas a partir de carbón, para que realicen no sólo una auditoría de inversión sino también, evaluaciones independientes y rigurosas sobre la calidad y confiabilidad de las infraestructuras de generación que servirían de soporte al PPA y, por tanto, al valor de las acciones. Deben privilegiarse firmas estadounidenses pues los principales equipos de esas centrales fueron construidos por General Electric, Babcock & Wilcox y Hamon.

5.El equipo que va a vender debe estar afilado para mostrar que no es piltrafa lo que ofertamos. Si tienen duda, tomen nota: 564 de las 565 plantas de carbón en los Estados Unidos que operaron en 2018, generaron más CO2 que Punta Catalina. Solo una planta de carbón en los Estados Unidos, localizada en Thompsons, Texas, la unidad 4 de 610 MW de la Estación Generadora de Electricidad W.A. Parish de NRG Energy produjo, en el 2018, emisiones de CO2 similares a las de Punta Catalina, 786 gCO2/kWh. Todas las demás contaminaron más que Punta Catalina.

6.Las acciones a vender deben ser ofertadas en el marco de una Licitación Pública Internacional, con acceso al capital nacional, especialmente, a los fondos de pensiones y los incipientes fondos de inversión existentes en el país. Convendría auxiliarse de firmas con reputación global que acompañen al Gobierno en estas transacciones. La pasada administración contrató a Guggenheim Partners, una reconocida firma de asesoría financiera internacional. Si las nuevas autoridades prefieren otras firmas, deben proceder rápidamente a enviar el “teaser” que permitiría seleccionar la mejor firma asesora, conscientes, sin embargo, que el Protocolo de Ecuador obliga a reputadas firmas globales de asesoría financiera a mantenerse al margen de participar en transacciones que involucran generación eléctrica a partir de combustibles fósiles como el carbón.

7.Si las ofertas que se reciben por las acciones en venta no son buenas, la prudencia aconsejaría posponer la transacción hasta que los tiempos sean favorables, sin importar que el déficit del 2021 termine en 4.50% del PIB. La reducción con relación al 10.16% de este año sería encomiable.