Cuando inicié esta columna el 15 de junio del 2009, escribí varios artículos entre junio y agosto donde indicaba que la participación de 17.6% del sector Comunicaciones en el PIB a precios constantes calculada por nuestro Banco Central (BCRD) era incorrecta. Señalé que, en ningún país del Planeta Tierra, el sector Comunicaciones, fundamentalmente Telecomunicaciones, un sector de soporte para otros sectores de la economía, tenía una participación tan elevada, el doble de la del Comercio. Con un crecimiento de 14% del PIB real de Comunicaciones y una participación de 17.2% en el PIB, República Dominicana sorprendió al mundo en el 2009: exhibió un crecimiento de 3.5% del PIB cuando el resto de los países de la región y del mundo vio caer el PIB real debido a la Gran Recesión.

Aquellos no eran tiempos de Páginas Abiertas. En aquel entonces, los economistas del BCRD respondían con nombre y apellido. Con mucha gallardía y valentía, y sin temor a insultar y denostar al que pusiese en duda la credibilidad de las estadísticas bancentralianas, el Santo Grial de nuestra economía. El equipo de Cuentas Nacionales del BCRD de entonces criticó duramente lo que había señalado, indicando que revelaba un fuerte desconocimiento sobre las metodologías de Cuentas Nacionales utilizadas globalmente para calcular el PIB sectorial, específicamente, el del sector Comunicaciones. Fui tildado de ignorante en la materia.

Pasó el tiempo. Sorprendentemente para muchos, aunque no para el ignorante, el BCRD que había defendido con uñas y dientes su estimación del PIB de Comunicaciones, al publicar los nuevos datos del PIB sectorial en el 2014, presentó las nuevas estimaciones de la participación y crecimiento del PIB real del sector Comunicaciones para el 2009. La participación fue reducida de 17.2% a 2.0%; el crecimiento de 14.0% a 6.0%. El debate público concluyó.

El 16 de mayo del 2016 incurrí en el atrevimiento de plantear que los ingresos de señoreaje deben registrarse de manera explícita como hacen los bancos centrales en sociedades civilizadas y que el señoreaje acumulado y retenido por el BCRD desde el 2000, debía ser incorporado en la reconciliación de cuentas a realizar previo al traspaso definitivo y total al Ministerio de Hacienda (MH) de la deuda interna del BCRD. Entendía y sigo entendiendo que esa es la única solución al problema de la excesiva acumulación de deuda del BCRD, pues estaba claro que sus colocaciones de deuda estaban yendo más allá de lo necesario para neutralizar el aumento de la oferta monetaria neto del aumento de la demanda de dinero, que pudiese inducir el pago de los intereses sobre la deuda heredada de la crisis bancaria del 2003-2004. En aquel momento, el BCRD guardó silencio.

Durante las últimas semanas escribí tres artículos relacionados con este tema. El BCRD, como debe ser en toda sociedad abierta, ha expresado clara y contundentemente su posición. Es cierto que en la última respuesta pública me tildan de tergiversador, ignorante, irracional, nefasto y parcializado. Pero eso es positivo cuando se debaten temas lúgubres. Sucedió también en el 2009, y no dejó rencores entre nosotros y los economistas del BCRD que, en aquel entonces, no tenían la oportunidad de colocarse la máscara de una página abierta para cubrir su identidad.

El BCRD señala que los ingresos del señoreaje están asentados implícitamente en el Estado de Resultados, pues con ese ingreso compra títulos que le reportan un rendimiento financiero y ese rendimiento se asienta en el Estado de Resultados. Cuando uno analiza el Presupuesto Ejecutado del BCRD del 2016 se tiene que en el mismo se asientan ingresos por RD$26,229.2 millones, de los cuáles RD$22,750.5 millones corresponden a los intereses devengados de la recapitalización (0.7% del PIB) y RD$578.6 millones a los intereses de los bonos de recapitalización que han sido aportados por el MH al BCRD y, por tanto, no comprados por este último. En consecuencia, los ingresos financieros percibidos por el BCRD en el 2016 por compra de títulos que le reportan rendimiento, apenas alcanzaron RD$2,900.1 millones. El BCRD sostiene que usó los ingresos del señoreaje para comprar activos, especialmente reservas. Solo un MRI permitiría determinar si esos activos externos se compraron con los ingresos del señoreaje (RD$13,217.3 millones en el 2016), o con las ya típicas, pero singularmente extrañas, colocaciones de Certificados de Inversión Especial (CIE), con cobertura de devaluación y elevado rendimiento, asignadas a agentes seleccionados del mercado y que transitoriamente, en lo que el BCRD emite los respectivos CIE, registra la deuda como “Otros Depósitos BCRD de OSD en BCRD”. Hace pocos días, luego de que en la prensa alguien incurrió en la ligereza de mencionar que las reservas habían bajado, el BCRD, luego de advertir que esos señalamientos incorrectos generan expectativas negativas en los agentes económicos, procedió a comprar US$500 millones a los agentes escogidos del mercado, no con ingresos del señoreaje, sino con estas operaciones extrañas, posiblemente inexistentes en los bancos centrales de la región. De ahí el salto de RD$25,453.6 millones en la cuenta de tránsito denominada “Otros Depósitos BCRD de OSD en BCRD” al 20 de noviembre pasado.

El señalamiento del BCRD, por tanto, de que los ingresos de señoreaje están “implícitamente” registrados es una tomadura de pelo ex post, que el propio BCRD lo deja entrever cuando sostiene que “en el caso extraordinario de que esa propuesta se ejecutase”, refiriéndose al registro explícito del señoreaje, se produciría un aumento de la liquidez que provocaría un desvío de la inflación y presiones cambiarias. Es cierto que, al registrarse explícitamente los ingresos del señoreaje, el resultado operacional y déficit cuasi fiscal del BCRD se reduciría, lo que haría más difícil al BCRD justificar las excesivas colocaciones de deuda que ha realizado. Habría más liquidez, de eso no hay dudas. Sin embargo, la magnitud del impacto sobre la inflación y la tasa de cambio dependerá de lo que pase con la demanda de dinero. Por razones que desconocemos, el BCRD generalmente no menciona esta variable. Daría la impresión que en el modelo del mercado monetario que está en el trasfondo de las argumentaciones del BCRD, un aumento de la oferta monetaria de 10% se traduce en un aumento de 10% en el índice de precios al consumidor. Eso sería cierto si la demanda de dinero no cambia. Sin embargo, la demanda de dinero tiende a aumentar con el crecimiento del PIB. En una economía como la nuestra, donde el PIB nominal ha crecido a una tasa anualizada promedio de 10% durante los últimos diez años, uno esperaría que la demanda de dinero, ceteris paribus, haya subido a un ritmo similar teniendo en cuenta que las estimaciones de demanda de dinero en nuestra economía validan la hipótesis de la elasticidad ingreso unitaria postulada por Friedman en la teoría cuantitativa.

Reconozco que la sugerencia que he hecho en el sentido de que el Banco Central registre de manera explícita los ingresos del señoreaje, generaría más inflación y depreciación que la que hemos evidenciado. El efecto de nuestra propuesta implicaría que en vez de colocar RD$58,856.4 millones en títulos de deuda en el 2016, el BCRD habría colocado RD$45,639.1 millones. En vez de haber cerrado con una inflación de 1.7% en el 2016, quizás habríamos terminado con una inflación de 2.5%. ¿Habría sido eso catastrófico? No creemos que semejante inflación hubiese provocado la hecatombe que los hombres del Gobernador presagian abiertamente en su página. Recordemos que para el 2016, el BCRD fijó la meta de inflación en 4.0%, con límite inferior de 3.0% y superior de 5.0%. Por tanto, “en el caso extraordinario de que esa propuesta, la nuestra se ejecutase”, la inflación habría terminado por debajo del límite inferior de la meta fijada por el BCRD. ¿Y la depreciación del peso? Del 2.5% de depreciación que el BCRD permitió a los agentes del mercado realizar en el 2016, habríamos terminado a lo sumo con 3.5%, por debajo del 3.7% que se utilizó para estimar el Presupuesto General del Estado del 2016.

Existen evidencias en la región que muestran que los temores que ha exhibido el BCRD ante nuestra propuesta resultan injustificados. Tomemos el caso de Costa Rica, país cuyo Banco Central (BCCR) arrastra un largo período de capital negativo provocado por el elevado endeudamiento externo que asumió en la década de los 80s, para financiar actividades y proyectos improductivos del Gobierno, y apoyar con financiamientos a los bancos comerciales, asumiendo el BCCR el riesgo cambiario y otorgando subsidios en las tasas de interés cobradas.

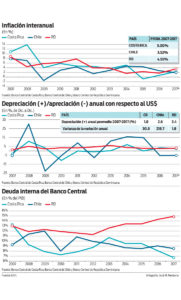

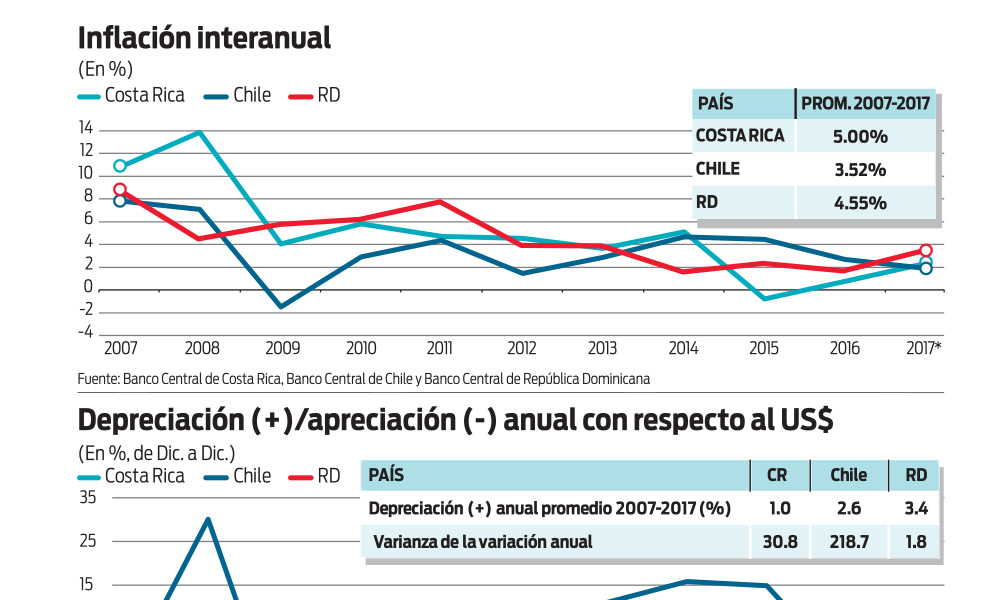

Cuando el BCCR elabora su Presupuesto anual presenta dentro de los ingresos una partida denominada Recursos de Emisión Monetaria que, junto a los demás ingresos, iguala todos los gastos financieros y operativos del BCCR de ese año. En el período 2010-2017, esa partida ha oscilado entre 0.55% y 1.13% del PIB, y entre 6.37% y 11.80% de la Base Monetaria Restringida, niveles muy superiores a los ingresos de señoreaje que tuvimos el atrevimiento de proponer fuesen registrados explícitamente en el Presupuesto de Ingresos y Gastos del BCRD. Luego de leer la última Página Abierta de seguro que, si al lector le entregan los Presupuestos del BCCR, pensará que los ticos están hace tiempo ahogados en la hiperinflación y la mega devaluación.

¿Es así? Veamos. La inflación anualizada promedio durante el 2010-2017 en Costa Rica ha sido de 5.0%, ligeramente mayor al 4.6% exhibida por nosotros. ¿Y la devaluación? La depreciación anual promedio del colón ha sido de 1.0%, inferior al 3.4% del peso dominicano. ¿Entonces? Nada. En Costa Rica reconocen la existencia de la demanda de dinero y que, por tanto, el aumento de la liquidez comienza a ejercer presiones inflacionarias cuando sobrepasada el crecimiento de la demanda de dinero.

Alguien en el BCRD vocearía desde la Catedral Emisora que el BCCR ha logrado esos niveles de inflación y devaluación colocando títulos de deuda como un loco, como plantearon los economistas del BCRD que habría que hacer en el caso de que se aceptase la propuesta que hicimos. Para que esto fuese cierto, la deuda interna del BCCR, ascendente a 13.3% del PIB en el 2007 tendría que estar en 20% del PIB en estos momentos. ¿Es así? No. Cerró en 8.1% del PIB en el 2016, y bajará a 6.7% al final de 2017, un 50% más baja que la de 2007. La nuestra, a pesar del extraordinario, increíble y espectacular manejo que han hecho nuestras Autoridades Monetarias, ha pasado de 13.0% del PIB en el 2007 a 14.9% en el 2017.

Otro banco central con capital negativo es el de Chile. El BCCH, sin aferrarse a políticas monetarias draconianas para doblegar el tipo de cambio y aplastar cualquier brote inflacionario, ha logrado mantener la deuda interna dentro de una banda entre 8% y 12% del PIB, proyectándose que cerrará en 8.5% este año. La inflación promedio anualizada ha sido de 3.5% en el 2007-2017 mientras que la depreciación anualizada promedio ha sido de 2.6%.

Para lidiar con el problema de su deuda interna, el BCCR apenas ha recibido un aporte promedio anual del Gobierno de 0.14% del PIB en el 2004-2017. El BCCH ha recibido menos, un promedio anual de 0.11% del PIB durante el 2006-2017. ¿Y nuestro Banco Central? Un aporte promedio anual de 0.73% del PIB durante el 2007-2017, que sube a 1.32% del PIB si incluimos los aportes en bonos de recapitalización realizados por el MH en los años 2008 (4.08%), 2009 (0.70%) y 2013 (1.69%). En otras palabras, el BCRD ha recibido 12 y 9.4 veces más aporte del Gobierno para lidiar con su descapitalización que lo que recibieron sus colegas en Chile y Costa Rica, respectivamente. A pesar de lo anterior, mientras los bancos centrales de ambos países han logrado reducir su deuda interna como % del PIB, el nuestro ha visto la suya subir.

A pesar de los muy reducidos aportes del Gobierno, en el período 2007-2017, el BCCR y el BCCH han registrado déficits cuasi fiscales promedios de 0.59% y 0.24% del PIB, respectivamente. El nuestro, recibiendo 9.4 y 12 veces más apoyo del Gobierno, ha exhibido un déficit cuasi fiscal promedio de 1.34% del PIB.

¿Cómo ha sido esto posible? Ni en Costa Rica ni en Chile existe una obsesión del Banco Central con el machismo cambiario. Mientras la varianza de la depreciación (apreciación) promedio anualizada ha sido de 1.8 en nuestro caso, en Chile ha sido de 218.7, y en Costa Rica de 30.8. En el gráfico de la Depreciación (+) /Apreciación (-) Anual con respecto al US$ de las tres monedas analizadas, se observa algo verdaderamente insólito: la depreciación anual promedio del peso dominicano parece una línea horizontal frente a las exhibidas por el peso chileno y el colón costarricense. Es como si el peso dominicano estuviese reflejando el temor de moverse más allá de los límites autorizados por el Señor Gobernador. La realidad es que tenemos un peso paranoico, una moneda que siente delirios de persecución de su Emisor.

¿Cómo hemos llegado a esta situación? Dejando en manos del BCRD una deuda interna que hace tiempo debió haber sido traspasada al MH. En ella, en la deuda interna que administra, el BCRD ha encontrado la mejor cortina de humo para participar sin control, con total libertad e independencia, en el mercado de deuda pública, haciendo y deshaciendo a su mejor parecer. Y es a eso, precisamente a eso, que teme el BCRD. No es cierto que sienta temor por el planteamiento del registro explícito del señoreaje. A lo que realmente teme es que aparezca un día un Gobierno, con la suficiente voluntad política, para enfrentar el problema de la deuda del BCRD como debe hacerse: llevándola en su totalidad al MH. En ese momento, terminará la zafra.

Todos recordamos las rabietas y protestas del BCRD cuando en el 2004 se tomó la decisión correcta de llevar el registro y la contabilidad de la deuda pública externa desde el BCRD al MH. Las autoridades del BCRD advirtieron al Presidente Fernández que eso desembocaría en una crisis sin precedentes pues en el MH no tenían capacidad para asumir esa responsabilidad. Finalmente se traspasó. ¿Colapsó el país? En lo absoluto. El manejo del MH ha sido realmente impecable y mucho, pero mucho más transparente que el Oscurantismo con que lo hacía el BCRD.

México resolvió el problema traspasando la deuda desde el Banco de México al IPAB. Hoy día esa deuda, que pagó el año pasado una tasa de interés promedio anual de 4.5%, apenas representa 4.2% del PIB, muy por debajo del 11.6% que heredó del Banco de México. Otro caso conocido fue el del Banco Central de Uruguay (BCU), que en los 80s registraba déficits cuasi fiscales anuales del orden del 3% del PIB. En 1995 el déficit cayó a solo 0.5% del PIB. ¿Cómo se logró? El BCU transfirió al Ministerio de Economía y Finanzas (ex Ministerio de Hacienda), la deuda que mantenía y que se había originado en la compra de la cartera a bancos en problemas. Al final de 1993 toda la deuda del BCU había sido sustituida por deuda del Tesoro, quien asumió todos los costos relativos a su servicio.

El BCRD ha reconocido que la deuda interna que mantiene es un problema. Va más lejos. En la última Página Abierta la tilda de flagelo, un instrumento que se utiliza para azotar. Nuestra propuesta es que ese flagelo, que hoy parece azotar al BCRD, sea traspasado al MH. El BCRD se opone. ¿Pero acaso no lo estaríamos liberando del azote que recibe con ese flagelo? Aquí tenemos tres posibilidades. Que el BCRD sea masoquista y que, en consecuencia, obtiene algún placer desconocido al azotarse con el flagelo de su deuda interna. Otra es que flagelo en mano, azota sin piedad a las finanzas públicas, convergiendo a una especie de sadomasoquismo monetario fiscal. Y finalmente, una combinación de las anteriores.

Para que le quiten su flagelo argumenta, al igual que hizo en el 2004, que el MH no tiene capacidad para manejar esa deuda. Ese señalamiento no merece ser comentado. Advierte además que, si el MH no ha podido cumplir con lo pautado en la Ley de Capitalización, ¿cómo entonces honraría los pagos de esa deuda que asimilaría? De la misma forma que lo hace el BCRD: haciendo el “rollover” de la deuda cuando tenga que pagar los vencimientos y emitiendo deuda nueva, esta vez con menor rendimiento que el ofrecido por el BCRD, para pagar los intereses. El MH podría utilizar al BCRD o al BanReservas como agente financiero.

Alguien en el BCRD podría indicar que si eso se hace muchos tenedores de bonos del BCRD optarían por no invertir en los bonos del MH. ¿En que invertirían entonces? Actualmente los bancos múltiples pagan 6.20% anual sobre sus certificados y depósitos a plazo. Con el BCRD fuera de juego, no encontrarían títulos de renta fija más atractivos descontando por riesgo que bonos del MH que oferten un 8% anual. Tomemos los Fondos de Pensiones. El 51.5% de los bonos del BCRD están en manos de las AFPs. ¿En qué podrían invertir que no fuesen los bonos del MH? ¿En certificados de Bancos Múltiples que pagan 6.20%? Invertirían corriendo en los bonos del MH al 8% antes de que vengan nuevas emisiones al 7.50%. Doce años flagelándose han sido más que suficientes. Permitamos que el flagelo se mude a Hacienda.