Los fondos de pensiones en todo el mundo invierten la mayor parte de los recursos que administran en bonos y acciones. Los bonos son emitidos tanto por empresas como por gobiernos. Las acciones son emitidas por empresas privadas. Los bancos múltiples, fondos de inversión y puestos de bolsa, también invierten en bonos y acciones. Uno de los dilemas más importantes que enfrentan los reguladores de los sistemas de pensiones y bancarios es la selección del método de valoración de estos activos financieros. En el caso de las acciones de empresas que se cotizan en bolsa, resulta obvio que los fondos de pensiones y otras entidades que han invertido en esas acciones deban valorar la inversión al final del día al precio de cierre de la acción en la bolsa de valores. Esto es así porque a los inversionistas que compran acciones, nadie les garantiza el precio al que las venderán el día que deseen hacerlo. En lo que va del año 2022 (hasta el pasado 12 de mayo), el descenso que han registrado los precios de las acciones que cotizan en las bolsas de EE. UU., ha representado para los inversionistas, incluyendo muchos fondos de pensiones de ese país y del exterior, una pérdida de 9.92 trillones de dólares.

Así como en 2020 y 2021, los balances de la cartera de inversión de esos fondos de pensiones subieron considerablemente en la medida en que los precios de las acciones exhibieron aumentos considerables, ahora toca caída de precios y pérdidas cuantiosas. Dado que la mayoría de los fondos de pensiones ejecutan estrategias de inversión a largo plazo, difícilmente procederán a liquidar o vender sus posiciones en estos momentos. Saben que la historia se repite. Luego de un período de contracción de los precios de las acciones, seguirá un período de expansión. Los fondos de pensiones, por tanto, como cualquier otro inversionista, sea banco o fondos de inversión, aceptan y reconocen que la única regla sensata para valorar las acciones es al precio de cierre diario del mercado donde se transan. En consecuencia, en el caso de las acciones, el denominado “mark-to-market” es rey indiscutible y no admite ninguna otra regla de valoración.

La situación puede ser diferente, sin embargo, en el caso de los bonos emitidos por empresas y/o gobiernos. Aunque la población está más consciente e informada de que las acciones de las empresas pueden subir o bajar en el mercado de valores, la mayoría no está al tanto y mucho menos entiende, que los precios de los bonos pueden subir o bajar a diario, especialmente en países como el nuestro donde el nivel de educación financiera es muy bajo (OECD, Capital Markets in the Dominican Republic, 2012). Cuando usted compra un bono emitido por el gobierno, es muy posible que crea que la inversión realizada no varía y que, por tanto, en su estado de cuenta de inversión dicho bono aparecerá valorado en RD$100.00, si ese fue el precio al que lo adquirió. La realidad es diferente. El precio de mercado del bono que usted originalmente compró a RD$100.00 es igual al precio que usted pagó, si y solo si, la tasa de interés que pagan los bonos comparables de igual vencimiento es igual a la tasa de interés o cupón del bono que usted adquirió. La realidad, sin embargo, es que las condiciones del mercado pueden cambiar, lo que podría dar lugar a diferencias entre el precio del bono que usted compró y el precio de mercado de ese bono.

Supongamos que usted compró un bono de RD$100.00 con una tasa de interés o cupón de 5.50% y un vencimiento a 10 años. Supongamos que 8 meses después usted quiere vender su bono y para ello se aproxima al mercado secundario donde se transan esos instrumentos de valor. Para su sorpresa, los potenciales compradores le dicen que se lo comprarían a un precio de RD$72.80. Le explican que el rendimiento que ofrecen en el mercado secundario los bonos comparables de igual vencimiento es actualmente de 10.3% y que el bono que usted posee, al tener un cupón de 5.50%, no les resulta atractivo a los compradores: su bono ha perdido valor. Por eso, para compensar por la diferencia de los intereses (5.50% que paga el suyo versus 10.3% que pagan los demás similares en el mercado), usted debe aceptar venderlo a RD$72.80. La otra opción que usted tiene es mantener el bono hasta vencimiento y cobrar el capital inicialmente invertido de RD$100.00 que le pagará el emisor al momento del vencimiento de su inversión. Si usted confía en el emisor, es muy probable que usted retenga el bono hasta su vencimiento, olvidándose de la volatilidad, incomprensible para muchos, que pueden exhibir algunos mercados secundarios ilíquidos y poco profundos.

Consciente de lo anterior y del hecho de que el mercado secundario de deuda pública y corporativa en República Dominicana no es lo suficiente transparente, líquido y profundo y, por tanto, enfrenta serias dificultades en la determinación de precios realistas de los instrumentos financieros, la Superintendencia de Pensiones (SIPEN) consideró años atrás que resultaba imposible obligar a los fondos de pensiones a asumir una norma de valoración “mark-to-market” sin limitaciones. Por eso la SIPEN asumió la responsabilidad de proveer el vector de precios que deben utilizarse para valorar la cartera de los fondos de pensiones, el cual contiene los precios que la SIPEN entiende como “razonables”. Para construir ese vector o listado de precios, la SIPEN establece el límite mínimo de RD$50 millones al volumen transado para que el precio que emane de esas transacciones pueda ser incluido en el vector, mientras deja fuera, para efectos de valoración, precios de transacciones que difieran en más de 3% con el precio de mercado del instrumento. ¿Confuso no? Eso es lo que sucede cuando el regulador está consciente que el mercado secundario eficiente, transparente, líquido y profundo al cual todos aspiramos, en realidad no existe. Por eso la SIPEN utiliza una norma de valoración que cualquier experto definiría como “dirty-mark-to-market” o “mark-to-market-manejado”.

Imaginemos ahora lo que habría sucedido con los fondos de pensiones si la SIPEN hubiese impuesto un “mark-to-market” puro, que haga caso omiso a las imperfecciones y la iliquidez del mercado secundario y, en consecuencia, abriese las puertas a la enorme volatilidad de precios que generan los mercados con semejantes características. Supongamos que la SIPEN, para estar en sintonía con países que cuentan con mercados secundarios más desarrollados, profundos y líquidos, hubiese dictaminado el año pasado que, en lo adelante, la valoración de los títulos de renta fija, como son los bonos gubernamentales y corporativos, debe hacerse bajo la norma del “mark-to-market”, sin manosear el vector de precios. En otras palabras, que a final de cada día, los fondos de pensiones administrados por las AFPs valorasen todos los bonos que mantienen en su cartera de inversiones al precio que indiquen las transacciones de compraventa realizadas ese día en el mercado secundario, sin importar si dichas operaciones son o no representativas.

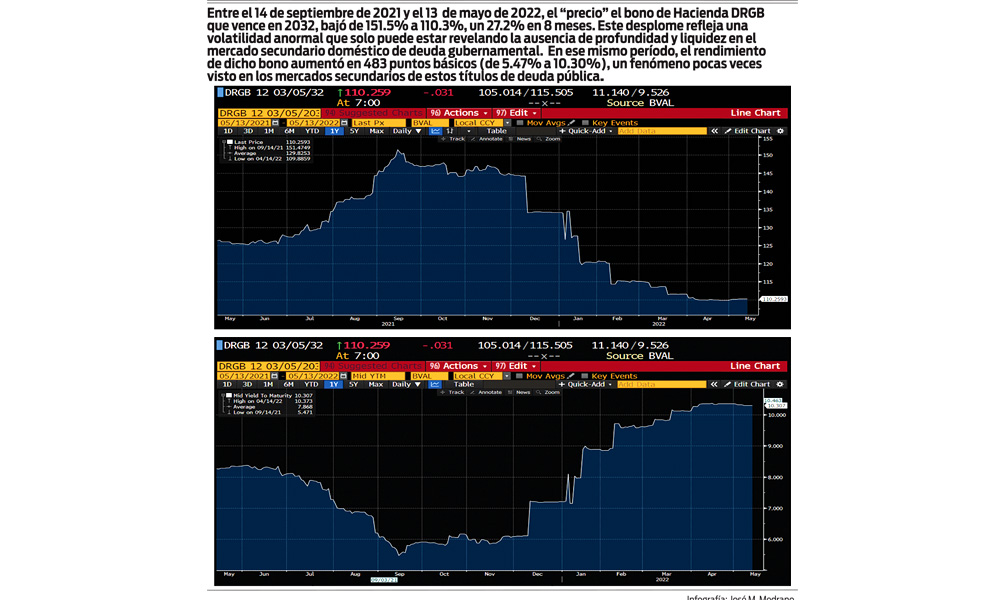

En septiembre de 2021, las AFPs mantenían un balance en bonos gubernamentales y corporativos ascendentes a RD$645,106 millones. Imaginemos que, a partir de enero de 2021, los fondos de pensiones comenzaron a valorar su cartera de bonos según la norma del “mark-to-market” puro y que los precios de esos bonos, en promedio, replicasen el comportamiento mostrado por el precio del bono de Hacienda DRGB 2032, el cual pasó de 151.47 el 14 de septiembre de 2021 a 110.26 el 13 de mayo de 2022, arrojando una caída de 27.2%. ¿Cuál sería el resultado? Una caída de RD$175,512 millones en el valor de la cartera inversiones de los fondos de pensiones al 13 de mayo de 2022. Esa pérdida que sufriría la cartera de los fondos de pensiones, las AFPs la trasladarían en la proporción correspondiente a los balances de las cuentas de capitalización individual de todos y cada uno de los millones que han cotizado y/o cotizan en el sistema de pensiones. Si por una apreciación del peso de cerca de un 5% que produjo una merma de RD$4,000 millones en la cartera de inversiones de los fondos de pensiones entre enero y febrero de este año, se verificó en las redes sociales y los medios de prensa tradicionales una cuasi-revuelta de afiliados al sistema de pensiones, algo previsible en un país de bajo nivel de educación financiera, ¿que pasaría si el bajón, por la aplicación de una norma de valoración inapropiada, fuese de RD$175,512 millones, es decir, 44 veces más pronunciada? Claro, eso no ha sucedido porque la SIPEN construye, ajusta y doblega, si es necesario, el vector de precios de estos instrumentos financieros.

Movámonos ahora a los bancos múltiples. Al igual que la cartera de inversiones de los fondos de pensiones, los bancos están bien cargados de bonos, 96% emitidos por entidades gubernamentales y 4% por emisores corporativos. Hasta diciembre de 2021, la banca múltiple no estaba sujeta a la norma de valoración del “mark-to-market”; valoraba los instrumentos a su precio de compra. Si al venderlos antes del vencimiento realizaba una ganancia o asumía una pérdida, esta impactaba los resultados del banco y, por tanto, el patrimonio. A partir de enero de 2022, por decisión de los reguladores, los bancos comenzaron a ingresar al mundo del “mark-to-market”, bajo un protocolo de gradualidad sujeto a variaciones sobre la marcha. Hagamos el mismo ejercicio que presentamos para los fondos de pensiones si estos hubiesen estado sujetos a un “mark-to-market” puro. Utilizaremos de nuevo la dinámica del precio del bono de Hacienda DRGB 2032 entre el 14 de septiembre de 2021 y el 13 de mayo de 2022, como indicador promedio del comportamiento de los títulos que los bancos mantienen en su cartera de inversiones. El nivel de la cartera de inversiones en bonos que los bancos mantenían en septiembre de 2021 ascendía a RD$581,339 millones. En consecuencia, la baja de 27.2% en el precio de ese bono en apenas 8 meses, implicaría que los bancos múltiples, si desde principios del 2021 hubiesen estado obligados a valorar bajo la norma de “mark-to-market”, evidenciarían una pérdida de RD$158,124 millones, prácticamente el triple del agujero de RD$55,000 millones que se detectó en Baninter en abril de 2003.

Esa pérdida de RD$158,124 millones borraría, de un plumazo, el 63% del patrimonio de los bancos múltiples a finales de abril de 2022. En un país donde es posible introducir normas incompatibles con el nivel de desarrollo, transparencia y liquidez de su mercado secundario de valores, el paso siguiente sería la rebaja por parte de Moody’s, Standard & Poor’s y Fitch de 3 o 4 escalones en la calificación de riesgo soberano, pues sin proponérselo, los reguladores podrían estar allanando el camino a una profunda crisis bancaria que repercutiría dramáticamente sobre la sostenibilidad de la deuda pública. Como si lo anterior no fuese suficiente, la DGII perdería por varios años a uno de sus principales contribuyentes, la banca múltiple, la cual en 2021 avanzó RD$20,000 millones de impuestos al Gobierno para viabilizar las cuentas fiscales, luego que Hacienda se vio obligada a retirar algunas disposiciones impositivas que se incluyeron en el Proyecto de Presupuesto del 2021.

La experiencia, la prudencia y la sensatez debería imponerse. En un momento en que nuestra economía todavía lucha por cerrar las cicatrices que la pandemia dejó en los sectores reales, hace frente al tsunami inflacionario desatado por los efectos de la invasión rusa a Ucrania, alimentado por las sanciones de Occidente a Rusia e insuflado por los confinamientos impuestos recientemente en China para contener la propagación del Covid, no parece prudente ni sensato imponer reglas que no parecen haber sido debidamente pensadas ni ponderadas por los reguladores. Esta nueva regla o norma podría sumar al choque externo que enfrentamos, uno de origen interno de proporciones inimaginables, inducido no solo por la imposibilidad de los bancos múltiples de continuar comprando los títulos de deuda pública interna en tiempos de alzas de las tasas de interés, sino también, por la incertidumbre que produciría en los agentes económicos la evaporación de una gran parte del patrimonio de los bancos y la desaparición de la solvencia de los mismos. Tomemos el caso del banco múltiple más grande del país, Banreservas. Dicho banco mantiene una cartera de inversiones en bonos domésticos y globales de emisores públicos y privados que, a abril de 2022, ascendía a RD$345,123 millones. Una normativa “mark-to-market” pura que reduzca, por ejemplo, en 18% el precio promedio de estos títulos, un resultado posible en medio de esta incertidumbre y apetito cero por los títulos domésticos de deuda pública dominicana, prácticamente desaparecería el patrimonio de ese banco.

Insistimos en que la norma del “mark-to-market” no parece haber sido suficientemente pensada y ponderada, pues sus defensores aparentemente han partido del supuesto heroico de que nuestro mercado secundario está exento de volatilidad. Si esto fuese cierto, cuál de ellos podría explicar que entre el 11 y el 12 de mayo de este año, es decir, en un período de apenas 24 horas, el precio del bono global RD26 en pesos emitido por Hacienda, según registra el Vector de Precios que elabora RDVAL, la única empresa autorizada para proveer precios de los instrumentos financieros, bajase de 111.70 a 99.92 y su rendimiento subiese, de un día a otro, de 6.44% a 9.80%, es decir, 336 puntos básicos. ¿Acaso eso no es un reflejo de la enorme volatilidad que afecta al mercado secundario de los títulos de deuda? ¿Es prudente transmitir esa volatilidad al sistema bancario? Todo parece indicar que se mantiene el señalamiento hecho hace 10 años por la OECD sobre las evidentes dificultades de nuestro mercado secundario para formar y enviar señales adecuadas de precios.

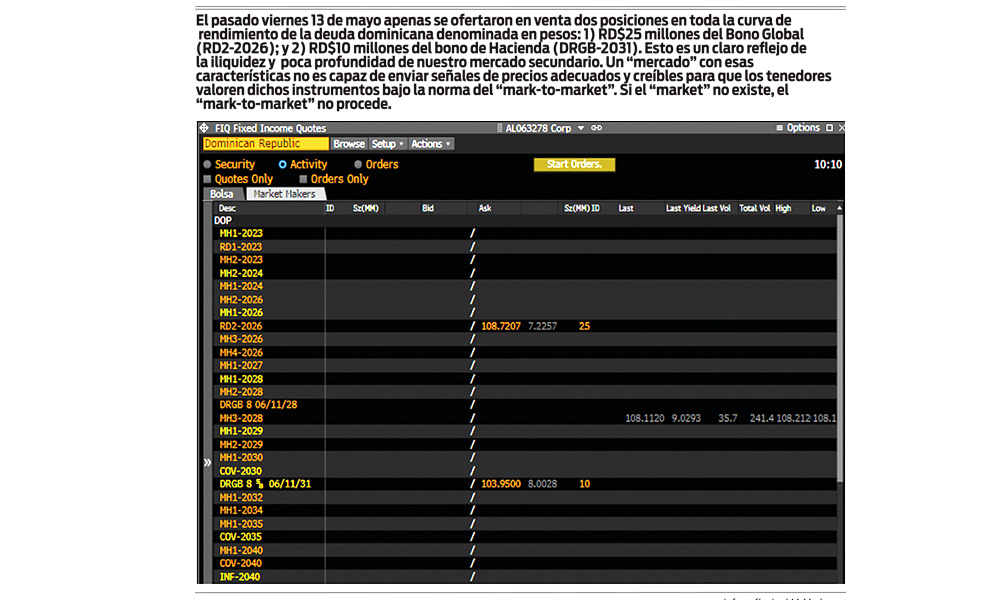

Quizás convendría que al presidente Abinader se le muestre la pantalla de Bloomberg del pasado 13 de mayo para que él pueda determinar si contamos o no con un mercado secundario cuyas transacciones pueden constituir una plataforma eficiente, confiable y creíble de formación de precios de los instrumentos financieros que queremos que los bancos utilicen para valorar sus carteras de inversiones en bonos. Estoy 100% seguro que si se la muestran y el presidente observa que en ese momento apenas había dos ofertas de venta, una de RD$25 millones del bono RD2-2006 y otra de RD$10 millones del bono DRBG 8.625% – 06/11/31, y se le explica que los precios ofrecidos por esos dos vendedores, si fuesen aceptados por compradores hasta ese momento inexistentes, junto a otros emanados de un mercado con esas características serían los que se utilizarían para valorar RD$581,339 millones de bonos que los bancos múltiples mantienen en cartera, la reunión terminaría ahí mismo. Quedaría claro que no están dadas las condiciones para que República Dominicana se autoimponga una norma de valoración de instrumentos financieros que inyectaría una dosis letal de volatilidad al patrimonio y, por tanto, a la solvencia del sistema bancario.

¿Qué norma de valoración para los bonos deberían aplicar los bancos múltiples mientras tengamos un mercado secundario incipiente, ilíquido y poco profundo de títulos de deuda? La misma que estuvo vigente hasta diciembre de 2021. Los bancos múltiples, valorarían los instrumentos al precio que lo compraron. Registrarían una ganancia o pérdida de capital real si venden el bono a un precio superior o inferior al de adquisición, respectivamente. No se produciría abultamiento o achicamiento del patrimonio de los bancos por efecto de ganancias o pérdidas de capital “devengadas” pero no percibidas, construidas artificialmente a partir de las señales esporádicas y aisladas de precios emanadas de un mercado secundario incipiente, ilíquido y poco profundo.

Este sistema simple y comprensible de valoración, además de evitar el ingreso en el sistema de banca múltiple de una volatilidad incomprensible para la mayoría de los que tienen cuentas de depósitos en los bancos múltiples que podría derivar en corridas contra el sistema bancario inducidas por una normativa inapropiada, tiene la ventaja de que no reduciría el apetito de los bancos por los títulos de deuda del Ministerio de Hacienda y el Banco Central. Si los bancos pierden el apetito, conscientes de que la coyuntura apunta hacia alzas de tasas de interés y caídas de precios de los bonos, no lo duden, también lo perderían los fondos de pensiones. Es posible que estos últimos tengan que atragantárselos ya que no tienen muchas opciones adicionales donde invertir. No debemos olvidarlo. Ha sido este apetito doméstico por los títulos de deuda pública, uno de los pilares fundamentales de la estabilidad macroeconómica que hemos disfrutado los dominicanos luego de la crisis bancaria del 2003-2004. Si insistimos en el “mark-to-market” como norma de valoración a partir de las señales de precios que envía de vez en cuando un mercado secundario que, al ser tan ilíquido y poco profundo, no está libre de manipulación a través de transacciones ficticias, preparémonos para la desaparición de la demanda doméstica por títulos de deuda pública y oremos para que las puertas del mercado global de capitales se mantengan abiertas para la venta de nuestros bonos globales denominados en dólares. El presidente Abinader tiene una amplia agenda de problemas que enfrentar. Por favor, no le agreguemos uno más que, sin lugar a duda, tiene el potencial de hundir nuestra economía.