La economía dominicana no está pasando por un buen momento. Las cifras de crecimiento divulgadas por el Banco Central esta semana confirman que la desaceleración económica se está consolidando y que, a pesar de la intención de las autoridades, será muy difícil que la expansión económica a lo largo de todo el año alcance el 5%. No se trata de una crisis, pero si de una situación de preocupación que amerita respuestas inmediatas de política porque un crecimiento por debajo de 5% promete estancamiento en los niveles de pobreza y aumento del desempleo.

El crecimiento según el Banco Central

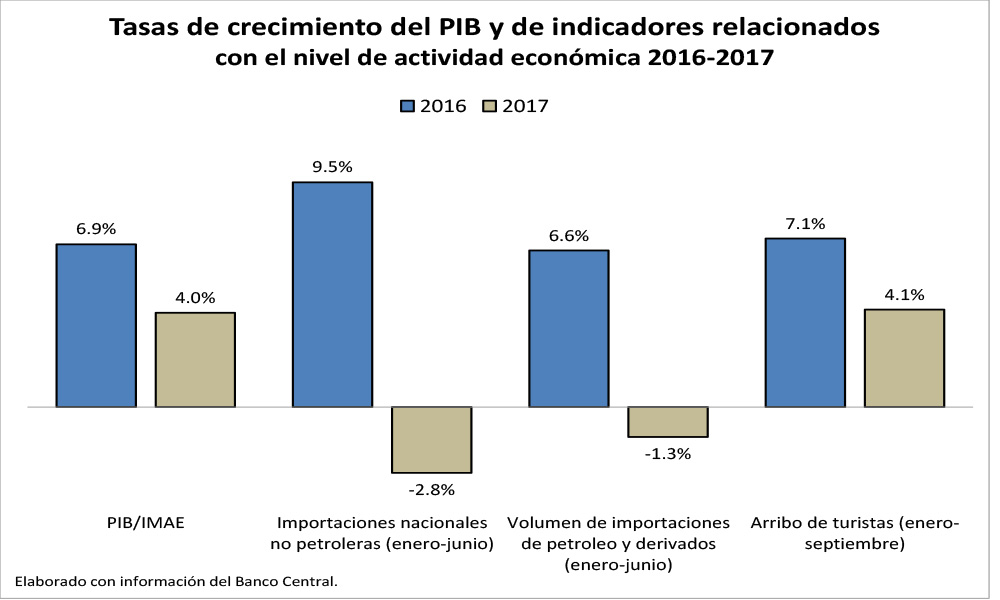

Las cifras oficiales preliminares indican que mientras en el primer trimestre del año, el crecimiento del PIB (medido por el Índice Mensual de Actividad Económica, IMAE) fue de 5.2%, en el segundo trimestre cayó hasta 2.9%. Eso fue un verdadero frenazo.

Para julio y agosto, las estimaciones indican que hubo una recuperación moderada (4%). Todavía no hay cifras para el mes de septiembre pero lo esperable es que los números sean bajos por el impacto de los huracanes, y que el crecimiento acumulado en el trimestre cierre por debajo de 4%.

Otras evidencias

Pero no sólo son las cifras del Banco Central las que indican un declive en el crecimiento. El comportamiento de las importaciones, que están muy vinculadas a la actividad económica, también apunta en la misma dirección.

Por un lado, en el primer semestre del año, las importaciones nacionales no petroleras cayeron en casi 3% comparado con el mismo período del año pasado. Las importaciones nacionales no petroleras excluyen las de zonas francas (las cuales no dependen de la actividad económica sino depende de las exportaciones y de la demanda externa) y las de petróleo y derivados, las cuales están muy influenciadas por el comportamiento de los precios.

Por otro lado, el volumen de las importaciones de petróleo y productos derivados, que sí depende del crecimiento económico, también se ha reducido. Hasta junio, fue menor en 1.3% al registrado hasta el mismo mes del año pasado. Aunque las de gasolina y gas natural crecieron en 6.2% y 17%, respectivamente, la de petróleo crudo decrecieron en 11.1%, y las de gasoil en 20.2%, mientras que las de GLP se quedaron prácticamente invariables.

Otro indicador del nivel de actividad es las recaudaciones tributarias. Sin embargo, la desaceleración todavía no las ha afectado, aunque es esperable que termine viéndose en las cifras de septiembre y octubre. Hasta julio, las recaudaciones impositivas totales habían crecido en 12.3% respecto al año pasado, una cifra respetable, considerando que hasta ese mes, el crecimiento real y la inflación, combinados, fueron de 5.1%. Las de ITBIS, que se asocian más directamente al nivel de actividad económica, habían crecido en 5.9%. Las de la DGII solamente, hasta septiembre, habían crecido en 11%, y las derivadas de impuestos sobre mercancías y servicios en 6.8%.

Un tercer trimestre que no pinta mejor

Las autoridades están esperanzadas que las medidas que están tomando logren hacer recuperar el crecimiento a lo largo de la última parte del año. Desafortunadamente, la evidencia disponible no es halagüeña.

La llegada de turistas sufrió una importante caída en septiembre asociada a los huracanes. Hasta agosto, el ritmo de crecimiento era bueno. El número de arribos por vía aérea era superior en 5.6% al observado hasta el año anterior, y en todos los meses del año, el número de arribos fue superior al registrado en el mismo mes del año anterior. Pero en septiembre, los arribos se redujeron notablemente, con casi 48 mil turistas menos que el año pasado, y por efecto de la caída en ese mes, para todo el trimestre llegaron 11 mil turistas menos que el año pasado. Por ello, sorprende que el Banco Central reporte que los ingresos de divisas por turismo subieran en ese trimestre, aunque sólo lo hicieran en 18 millones de dólares (1.1% más que en el tercer trimestre de 2016). Sin embargo, sabemos que, por fortuna, el golpe de septiembre fue uno temporal, del cual habrá pronta recuperación.

Además, en el tercer trimestre, las exportaciones de bienes declinaron en más de 73 millones de dólares (-2.8%), respecto al tercer trimestre de 2016. Las exportaciones nacionales cayeron en más de 63 millones y las de zonas francas en 10 millones. Es muy probable que el impacto de las tormentas en los embarques de bananos y otros productos haya tenido que ver con ese declive, y la recuperación tardará. Pero además, para este trimestre, la producción y exportación de oro de Barrick-Pueblo Viejo la cual explica el 60% de la producción total, también declinó en 19%.

Por otro lado, una aproximación a las importaciones nacionales no petroleras para el tercer trimestre, usando datos de la Dirección General de Aduanas (DGA), indican que éstas cayeron en 4.5%, empujadas especialmente por el comportamiento de septiembre cuando cayeron en más de 16%.

Es difícil que el crecimiento llegue a 5% en 2017

Con tres trimestres con un crecimiento promedio de cerca de 4%, la única forma de que al cierre del año la economía termine creciendo 5% respecto a 2016 es que la expansión económica de octubre a diciembre sea explosiva, de 8%, algo que es poco probable. Es normal en que en el último trimestre del año el crecimiento económico se acelere, pero es difícil que duplique la tasa media registrada en los últimos tres trimestres.

De allí que lo más probable es que el PIB de 2017 termine expandiéndose a una tasa en torno al 4.5%, gracias a un crecimiento en torno al 6% en el último trimestre, lo que implica que el desempleo al menos no se reduzca y que la pobreza no ceda.

¿Qué está haciendo el gobierno?

Para avanzar hacia la meta, el gobierno tiene dos instrumentos de corto plazo, que son los tradicionales: la política monetaria, la cual podría inducir a reducir las tasas de interés para estimular el crédito y la inversión, y la política fiscal, expandiendo el gasto público para estimular la demanda agregada, las ventas y la producción.

Hasta ahora, lo evidente es que la política monetaria está haciendo su trabajo y tiene espacio para hacer más, pero en la parte fiscal las cosas están menos claras y enfrenta más restricciones. Veamos.

En el lado monetario, desde enero la política monetaria “apretó” mucho y de manera innecesaria. De enero a julio, el medio circulante (efectivo en manos del público y depósitos en cuentas corrientes, entre otros, llamado M1) no creció, y la liquidez en sentido más amplio (M1 más otros depósitos) creció pero de forma lenta. Mientras, los títulos del Banco Central, con los cuales esa institución “retira” liquidez del mercado pidiendo prestado, crecieron en 40 mil millones de pesos. Eso explica en parte el frenazo económico del segundo trimestre.

Sin embargo, desde inicios de agosto hasta el 20 de octubre, el crecimiento de la liquidez (M1 y M2) se aceleró, expandiéndose en más de 10 mil millones en ambos casos, y el valor de los títulos del Banco Central en el mercado se congeló, lo que supone una postura mucho menos agresiva de esa institución facilitando la disponibilidad de crédito.

Por el lado fiscal, los datos hasta septiembre sugieren que las autoridades han logrado contener moderadamente el gasto. Han gastado el 67% de lo presupuestado (sin considerar pago de deuda), pero quedan todavía tres meses de gasto, incluyendo diciembre cuando el gasto corriente se dispara por el pago del salario navideño. A pesar de eso, sabemos que el espacio fiscal para aumentar el gasto en busca de impulsar el crecimiento es estrecho, y no debemos esperar mucho.

De allí que sea necesario insistir en que la política monetaria es la que tiene más posibilidad de impedir que el crecimiento caiga muy por debajo del 5%. Mientras las tasas de interés en Estados Unidos no terminen de “normalizarse”, el espacio está abierto. Flexibilizar aún más la política monetaria no sólo ofrece la oportunidad de apoyar el crecimiento sino también de contener el crecimiento de la deuda del Banco Central.