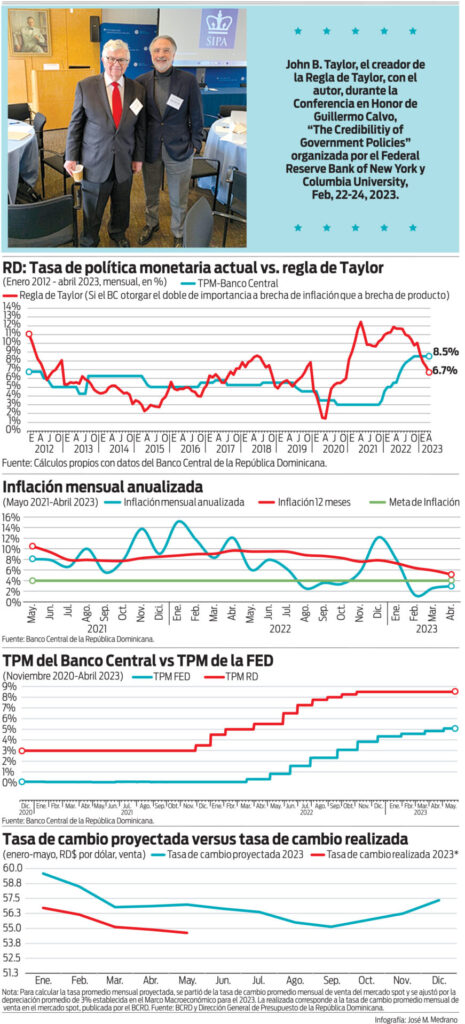

Si utilizamos la Regla de Taylor (RT) como indicador del nivel y la tendencia de la tasa de política monetaria (TPM) del Banco Central (BCRD), se puede concluir que las autoridades monetarias podrían iniciar el descenso gradual de la TPM a partir de junio. Si se asume que el BCRD otorga una ponderación a la desviación de la inflación dos veces más elevada que la otorgada a la desviación del crecimiento del producto con relación a su potencial, la RT indicaría que la TPM del BCRD, en estos momentos, debería ser de 6.7%. Lo anterior no quiere decir que lo apropiado sea reducir bruscamente la TPM desde 8.5%, su nivel actual, a 6.7%. No. Lo que la RT revela es que están dadas las condiciones para que el BCRD comience, a partir de junio, a reducir gradualmente la TPM, en tramos de 25 o 50 puntos básicos.

Aunque la tasa de inflación anualizada a abril de este año era de 5.15%, por encima de la meta de 4% (+/-1%), debemos recordar que esa tasa incorpora presiones inflacionarias del año pasado, específicamente, las vigentes entre mayo y diciembre de 2022. Si quisiéramos tener una aproximación más cercana a la inflación esperada para los próximos 12 meses, que es la que debería incidir en las decisiones de las autoridades monetarias, debemos evaluar el nivel de la presión inflacionaria de los últimos 3 meses, es decir, las resultantes en febrero – abril de 2023, y la estimación para mayo que el BCRD tendrá lista antes de que termine ese mes. Cuando analizamos la inflación mensual anualizada de febrero, marzo y abril de este año, encontramos que esta fue de 1.30%, 2.61% y 2.97%, respectivamente, todas por debajo de la meta de inflación. Esos niveles resultantes son un mejor indicador para proyectar la inflación esperada en los próximos 12 meses, que la inflación anualizada de 5.15% de los últimos 12 meses (mayo 2022 – abril 2023). Una TPM de 8.50%, que sobrepasa en 620 puntos básicos la tasa mensual anualizada promedio de los meses febrero, marzo y abril de 2023, justificaría adelantarse un mes al pronóstico de JPMorgan de que el BCRD comenzaría a reducir la TPM en julio.

Alguien podría señalar que reducir 25 o 50 puntos básicos a la TPM en junio sería apresurado, pues habría que esperar la decisión que tomará la FED en su próxima reunión del 14 de junio. Tendría razón si el mercado estuviese esperando, con mucha certeza, un aumento adicional de 25 puntos básicos en la TPM de la FED el próximo 14 de junio. El mercado, sin embargo, espera, con más de un 70% de probabilidad, que la FED mantendrá congelada su TPM en junio y comenzará a reducirla en septiembre. Si lo que preocupa es que una menor diferencia entre las TPM del BCRD y de la FED podría alentar salida de capitales, debemos tener en cuenta que la diferencia actual es de 342 puntos básicos, es decir, 3.42 puntos porcentuales, un nivel que está por encima de la expectativa de devaluación del peso de 3.0% que se plasmó en el Marco Macroeconómico de este año. Una TPM de 8.25% o 8.00% a partir de junio de este año, no induciría una salida de capitales dado que la brecha entre las dos TPM estaría en la vecindad de 300 puntos básicos (3%), similar a la que prevaleció entre diciembre de 2020 y noviembre de 2021.

Por otra parte, el Marco Macroeconómico había previsto una tasa de cambio promedio para el 2023 de RD$56.79 por dólar. Cuando contrastamos la tasa de cambio promedio en el mercado spot en lo que va de mayo (RD$54.62 por dólar), encontramos que esta incorpora una apreciación nominal del peso de 4.14% con relación a la proyectada para mayo de este año (RD$56.98 por dólar). Si la baja de 25 o 50 puntos básicos de la TPM del BCRD provocase una reducción gradual del nivel de apreciación que ha acumulado el peso en lo que va de año, sería saludable para el sector externo, específicamente para las exportaciones de bienes, cuyos crecimientos se estancaron en el primer trimestre de este año (-0.8% las nacionales y 1.0% las de zonas francas). Contribuiría también para que el turismo, si el sargazo lo permite, siga halando el crecimiento de nuestra economía. Dado que las reservas internacionales netas del sistema bancario consolidado (BCRD + OSD) han aumentado en US$1,242 millones en lo que va de año, el BCRD estaría suficientemente dotado para moderar el nivel y la velocidad de la reducción de la apreciación del peso.

Para concluir, solo resta señalar que el crecimiento de 1.4% del PIB real durante el primer trimestre del año, quedó por debajo del exhibido por varios países de la región, incluyendo a Paraguay (6.1%), Costa Rica (4.9%), Colombia (4.4%), México (3.7%) y Guatemala (3.7%). Para el año 2023, se había proyectado un crecimiento del PIB real de 4.25% para República Dominicana. Para acercarse a ese nivel, se va a requerir una reingeniería gradual de las políticas monetaria y fiscal que cree las condiciones para una aceleración de la actividad económica. Esta reingeniería deberá comenzar con la reducción de la TPM del BCRD. Esta baja impactaría positivamente al sector construcción, precisamente el que más se ha contraído en el primer trimestre de 2023 (-3.5%). Si la aceleración inducida por la baja de la TPM provoca un aumento de las importaciones de bienes de capital y de consumo intermedio, existe espacio suficiente para acomodarlo en el resultado de la cuenta corriente de la balanza de pagos: el déficit de esta última bajó de 4.4% del PIB en enero-marzo de 2022 a 2.5% en el primer trimestre de este año. Mientras más pospongamos el inicio de la baja de la TPM y dilatemos las medidas de estímulo al crecimiento económico, más esfuerzo habrá que hacer en los últimos meses de este año para que el mercado laboral pueda emplear a todos los que anualmente ingresan al mismo en búsqueda de trabajo.