Las reservas internacionales netas (RIN) del Banco Central (BC) constituyen uno de los indicadores macroeconómicos evaluados por las entidades oficiales del área económica de los países, el FMI, el Banco Mundial, el BID, las agencias calificadoras de riesgo y los bancos de inversión, para analizar la dinámica y la solvencia de las cuentas externas de las naciones no emisoras de monedas de reserva. Por alguna razón desconocida, utilizan siempre las RIN del BC sin haber demostrado que ese indicador es el apropiado independientemente del marco institucional del mercado cambiario.

En el caso dominicano, utilizar únicamente las RIN del Banco Central (BCRD) para analizar la solvencia de las cuentas externas de nuestra nación, no ofrece una visión completa y clara de la realidad. El Banco Central no tiene el monopolio de las operaciones de ingresos y egresos de divisas del país. Todo lo contrario. El grueso de las transacciones externas tiene lugar en el mercado de divisas que operan diferentes entidades privadas y públicas (Banco de Reservas) del sector financiero y en el cual, el Banco Central interviene cuando lo entiende apropiado, comprando y vendiendo divisas. Adicionalmente, el Banco Central y la banca múltiple, en ocasiones, realizan operaciones de préstamos transitorios de activos externos o reservas que permiten al primero o a la segunda, cerrar el año con más o menos reservas que las poseídas en el mes previo al cierre del año. Lo anterior no implica que el análisis de la evolución de las RIN del BCRD sea una práctica incorrecta. Lo que queremos resaltar es que, dada la naturaleza de la institucionalidad del mercado cambiario dominicano, las RIN del sistema bancario consolidado (SBC = BCRD + Otras Sociedades de Depósitos) ofrecen una imagen más completa y apropiada para analizar la dinámica y la solvencia de nuestras cuentas externas.

Las RIN del SBC cerraron en US$13,988 millones en el 2022. Cuando se compara este nivel con el del 2019, se observa que estas aumentaron en US$6,255 millones. Como porcentaje del PIB, las RIN del SBC terminaron en 12.4% en el 2022, por debajo del 14.0% registrado en el 2021. No resulta razonable comparar con el 14.9% de 2020 pues en ese año se produjo una caída abrupta de 11.3% en el PIB nominal en dólares (debido a las medidas adoptadas para evitar la propagación del Covid-19), un resultado transitorio que tiende a distorsionar el indicador.

En el aumento de US$6,255 millones en las RIN del SBC que ha tenido lugar en el período 2019-2022, ha incidido de manera importante la contratación sin precedentes de deuda pública externa para hacer frente a déficits presupuestados del sector público mayores a los ejecutados. Esta desviación entre el déficit público presupuestado y el ejecutado fue producida por subestimaciones significativas de los ingresos tributarios en el período 2021-2022, estimaciones abultadas del gasto corriente en el 2020 y sobrestimaciones del gasto en inversión pública real en el período 2020-2022. En efecto, en el período 2020-2022, el endeudamiento externo del sector público consolidado (Gobierno Central + Resto del Sector Público No Financiero + BCRD) aumentó en US$13,562 millones. La capacidad de retener como reservas internacionales netas los ingresos de colocaciones de bonos globales y desembolsos de préstamos externos aumenta si, por alguna razón, los recursos recibidos no terminan gastándose sino ahorrándose en las cuentas que mantiene el sector público no financiero en el SBC. En el 2020, la deuda pública externa aumentó en US$7,331 millones. Ese considerable endeudamiento externo neto fue uno de los principales determinantes del aumento de US$4,048 millones que se verificó en las RIN del SBC.

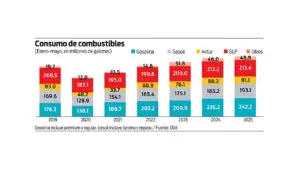

El alza de los precios internacionales de los combustibles, la mayor demanda de importaciones de ellos inducida por la política de cero traspaso (pass-through) de los aumentos de los precios internacionales al mercado doméstico, la apreciación del peso y el crecimiento económico que registramos en el 2022 provocaron que el aumento de la demanda de importaciones superase al de los ingresos del turismo y de las exportaciones totales, generando un fuerte deterioro en el déficit de la cuenta corriente de la balanza de pagos, el cual superó el 6% del PIB. Los influjos de inversión extranjera y la inversión de cartera permitieron cubrirlo, aunque con menor holgura que en el período 2019-2021. El fuerte deterioro del déficit de la cuenta corriente que sufrimos el año pasado explica en parte el porqué, a pesar del endeudamiento público externo neto de US$2,961 millones, las RIN del SBC sólo aumentaron en US$734 millones. En el 2019, con un endeudamiento público externo menor (US$1,817 millones), las RIN del SBC aumentaron más (US$1,059 millones). ¿Cómo se explica lo anterior si el crecimiento económico de 5.1% de 2019 fue parecido al de 2022? La ausencia de alzas súbitas en los precios internacionales de los “commodities” de la energía, el mantenimiento del “pass-through” en la política de precios de los combustibles y la depreciación del peso se combinaron para generar un déficit de sólo 1.3% del PIB en la cuenta corriente de la balanza de pagos.