76 rebajas de calificaciones soberanas han recaído sobre 47 países entre el 20 de enero y 16 de octubre del 2020. ¿La razón? En la mayoría de los casos, el impacto negativo de la pandemia sobre las cuentas fiscales y la sostenibilidad de la deuda pública. Menores recaudaciones y mayores gastos para hacer frente a la creciente demanda de servicios de salud y viabilizar las políticas de distanciamiento social, han disparado el nivel de endeudamiento público, afectando negativamente las métricas que utilizan las firmas para evaluar el nivel de riesgo en que incurren los acreedores cuando prestan a gobiernos soberanos.

En nuestra región, Costa Rica, Nicaragua, Ecuador, México, Trinidad & Tobago, Colombia, Guatemala, Aruba, Bahamas, Bolivia, Belice, Argentina, Surinam y Chile, han sufrido rebajas en sus calificaciones soberanas de por lo menos una de las tres calificadoras. Las calificaciones de Costa Rica, México, Ecuador, Bolivia y Surinam han sido rebajadas por las tres.

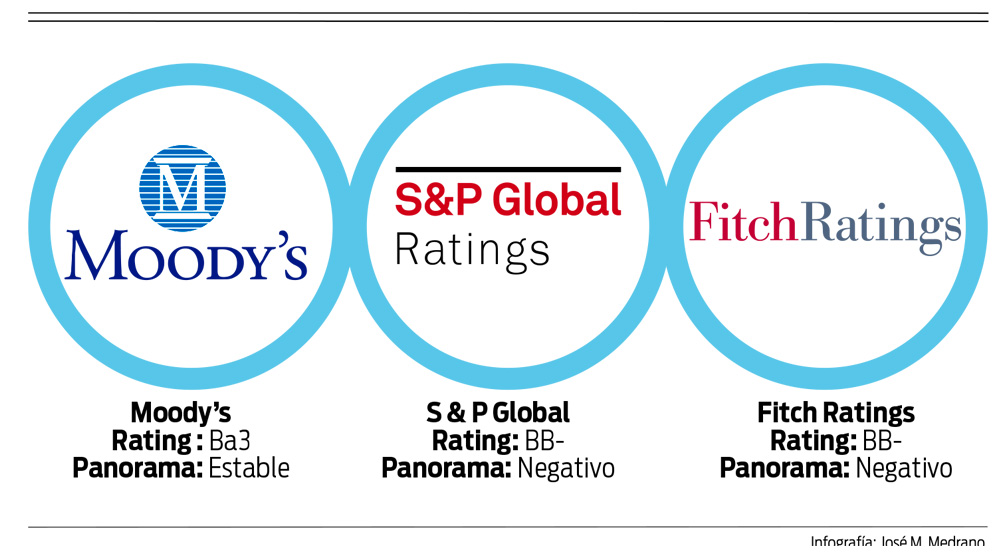

Antes de que concluya este año, algunas de las firmas tomarán una decisión sobre República Dominicana, la estrella económica que más ha brillado en la galaxia latinoamericana durante los últimos diez años. El Gobierno dominicano debe hacer todo lo que esté a su alcance para demostrar a Moody’s, Standard & Poor’s y Fitch, el porqué merecemos un voto de confianza que nos permita mantener la calificación actual hasta mediados de 2021, cuando el análisis de nuestras métricas fiscales y del Proyecto de Reforma Fiscal Integral, podría ser realizado con más información y menos incertidumbre.

Eso, precisamente, fue lo que decidió hacer el mercado global de capitales cuando puso órdenes de compra de bonos soberanos por US$9,600 millones en la colocación de US$3,800 millones que realizó el Gobierno dominicano el pasado 17 de septiembre. Y es también lo que ha hecho el Gobierno de EEUU cuando decidió esta semana establecer una línea de crédito por US$2,000 millones para financiar proyectos en el área de energía, turismo e infraestructura a través de la Corporación Financiera para el Desarrollo Internacional.

Nuestra economía iba bien, muy bien, antes de la irrupción de la pandemia. Los efectos negativos de las políticas de distanciamiento social y del pánico global generado por la pandemia en consumidores e inversionistas, han sido considerables. Una caída del PIB real que el FMI estima en 6% para el año completo, un fuerte deterioro de las cuentas fiscales que han obligado a la aprobación de dos presupuestos complementarios con correcciones alcistas en el déficit fiscal que lo llevarían a cerca del 10% del PIB en el 2020, un deterioro significativo en la cuenta corriente de la balanza de pagos, y un aumento preocupante en la tasa de desempleo.

La fotografía no es alentadora. Pero las calificadoras, más allá de sus modelos que se alimentan con métricas para generar una estimación de calificación, deberían, con la data diaria que va emanando, imaginar la película. Claro, con la ayuda del equipo económico del Gobierno, el responsable de prender el proyector y colocar los subtítulos a las imágenes.

No podemos esconder que la economía caerá entre 6 y 7% este año. Pero tampoco que la recuperación ha comenzado. Las ventas de todos los sectores económicos cayeron en 34% en abril de este año con relación al mismo mes en el 2019. En mayo, cayeron en 27%. En los meses de junio, julio y agosto, el descenso promedio fue de solo 6.7%. Incluso, en agosto, las ventas de los sectores explotación de minas y canteras (+77.2%), elaboración de azúcar (+33.2%), bebidas (+4.4%), plásticos (+7.4%), tabaco (+7.9%), lácteos (+3.4%), fabricación de cemento, cal y yeso (+21.2%), madera, papel y cartón (+10.1%), jabones y detergentes (+13.8%), productos farmacéuticos (+19.0%), sustancias químicas (+11.0%), hierro y acero (+21.9%), y servicios de salud (+7.6%) superaron las de agosto de 2019. Las ventas de los supermercados, a pesar del aumento del desempleo y la caída del ingreso, han aumentado en 14.6% en los primeros 8 meses del 2020 con relación al mismo período en el año pasado.

Con el respaldo que ha recibido el país del mercado global de capitales, de los organismos internacionales de financiamiento y ahora, de ventanillas oficiales como la provista por Estados Unidos, un manejo fiscal y monetario sensato aseguraría la continuación de la recuperación económica.

Si no hay actividad económica, no se recauda. La recuperación paulatina de las ventas explica el resurgimiento gradual de los ingresos tributarios que han dado a conocer la DGII y la DGA. Las recaudaciones de la DGII con relación al mismo período el año pasado, bajaron 14.2% en enero-abril del 2020, 18.0% en enero-mayo, 18.3% en enero-junio, 15.5% en enero-julio, 13.9% en enero-agosto y 12.8% en enero-septiembre. Una dinámica similar se observa en el caso de las recaudaciones de las aduanas. Con relación al mismo mes en 2019, las recaudaciones de la DGA cayeron en 38.7% en abril, 48.9% en mayo, 23.3% en junio, 22.7% en julio, 16.5% en agosto y apenas 2.3% en septiembre. La recuperación que se observa en las recaudaciones es una prueba contundente de que la película de la economía dominicana debe observarse con más atención que la fotografía inicial generada por un choque global transitorio, cuyas secuelas irán desapareciendo gradualmente en los próximos meses.

En el flanco de las cuentas externas, no todo ha sido negativo. Es cierto que el desplome de los ingresos de divisas, provocado por el colapso del turismo a nivel global, no tiene precedentes. Pero la incertidumbre que ha arropado a los inversionistas ha elevado considerablemente el precio del oro mientras que la depresión global ha provocado una fuerte caída en los precios del petróleo y sus derivados. Esta variación en los términos de intercambio entre el oro y el petróleo, conjuntamente con la contracción transitoria de la demanda interna, permitirá que cerremos el 2020 con una balanza comercial menos deficitaria que la de 2019. Como diría el matemático Ian Malcolm de la película Jurassic Park, “the Dominican economy finds a way”.

En efecto, aunque las exportaciones totales, incluyendo las de zonas francas, bajaron en US$328 millones en enero-agosto del 2020 con relación al mismo período en 2019, las importaciones lo hicieron de manera más pronunciada, arrojando una caída de US$2,871 millones. Mientras las exportaciones de oro y plata en enero-agosto del 2020 aumentaron en US$128 millones, las importaciones de petróleo y derivados bajaron en US$1,055 millones. Si a lo anterior añadimos que en enero-septiembre de 2020, las remesas superaron las del mismo período en 2019 por US$557 millones (+10.5%), el déficit de la cuenta corriente aumentará a 4.1% del PIB, menor que el 5.2% estimado por el FMI en mayo pasado, cuando asumió que, este año, las exportaciones y las importaciones caerían en US$1,281 y US$3,106 millones, respectivamente.

El turismo no se recuperará tan rápido como deseamos. La segunda oleada del covid-19 en Europa y EEUU pospondrá la recuperación unos meses. Los 93 vuelos en noviembre anunciados por el Aeropuerto Internacional de Punta Cana y los estimados de ocupación hotelera de 40%-50% en los hoteles del Este a final del 2020 provistos por el Ministro de Turismo, constituyen informaciones alentadoras, que debemos comunicar a las calificadoras con credibilidad. Pero más importante y significativa que las dos anteriores, es la apuesta que han hecho los inversionistas extranjeros y nacionales con el inicio, en medio de la pandemia, de varios proyectos de construcción de hoteles y resorts que añadirán 3,000 nuevas habitaciones hoteleras. Los inversionistas lo tienen claro. Enfrentamos un choque transitorio que vamos a superar más temprano que tarde.

Lo mejor en las películas casi siempre se deja para el final. Más aún cuando es lo que más interesa ver y escuchar a las calificadoras: ¿Cómo piensa el Gobierno enfrentar el serio desbalance fiscal existente y cambiar la trayectoria de insostenibilidad que exhibe la deuda pública? ¿Cómo piensa compensar la baja en los impuestos que paga PVDC cuando el minado del material de mayor concentración de oro termine en el 2021? El Gobierno ha dicho que el ajuste comenzará con una racionalización y reingeniería del gasto público. Estamos seguros que las calificadoras ya han sido enteradas por el Director General de Presupuesto que, en septiembre, la ejecución del gasto del gobierno fue de sólo RD$55,600 millones, es decir, RD$46,400 millones por debajo de lo ejecutado en julio, lo que podría incluso reducir el déficit fiscal proyectado para este año. Aunque tendrán que explicar lo que pasó, la señal sería favorable para calificadores que desean aquilatar el grado de voluntad política que tienen las nuevas autoridades para hacer el ajuste. El Ministro de Economía, por su parte, ha señalado que están revisando 14,600 líneas de gastos para eliminar los innecesarios y ajustar los abultados, con lo cual esperan lograr un ahorro anual de RD$70,000 millones (1.6% del PIB). Música para los oídos de los calificadores.

Estoy seguro que las calificadoras nos darían el voto de confianza que merecemos, si las autoridades son lo suficientemente convincentes en la presentación de las principales reformas que introducirán al sistema tributario para lograr una mejora fiscal de 4.0% del PIB. Lo anterior, porque las firmas saben que los ajustes que descansan en contracciones bruscas en el gasto público, en países cuyos gobiernos gastan relativamente poco, son generalmente transitorios e insostenibles. Si a Moody’s, Standard & Poor’s y Fitch se les explica, en detalle, lo que hará el Gobierno para elevar la presión tributaria a la vecindad de 18% del PIB, República Dominicana recibiría el voto de confianza que merece.