El 16 de mayo de 1992, el presidente Joaquín Balaguer promulgó la ley 11-92 que estableció el Código Tributario de la República Dominicana. El Título IV de dicho Código fue reservado al Impuesto Selectivo Al Consumo. En el Artículo 367 se estableció que la base imponible del impuesto, cuando los bienes transferidos a nivel de fabricante sean alcoholes, cervezas o productos del tabaco, será el precio de venta al por menor, antes de ser aplicado este impuesto, en la forma que establezca el Reglamento.

El 16 de mayo de 1992, el presidente Joaquín Balaguer promulgó la ley 11-92 que estableció el Código Tributario de la República Dominicana. El Título IV de dicho Código fue reservado al Impuesto Selectivo Al Consumo. En el Artículo 367 se estableció que la base imponible del impuesto, cuando los bienes transferidos a nivel de fabricante sean alcoholes, cervezas o productos del tabaco, será el precio de venta al por menor, antes de ser aplicado este impuesto, en la forma que establezca el Reglamento.

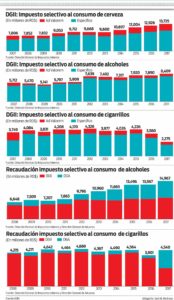

En 1993, cuando un equipo de economistas de la Fundación Economía y Desarrollo inició la redacción de lo que luego conformaría el Programa Macroeconómico de Mediano Plazo para la República Dominicana 1993-1998, actualizado y publicado luego para el 1996-2000, se señaló que la Secretaría de Finanzas y la Dirección General de Rentas Internas, por razones desconocidas, no estaban cumpliendo con ese mandato del Código. Durante los primeros años de vigencia del mismo, Rentas Internas siguió utilizando como base los precios al por mayor y no los precios al por menor. Ante los señalamientos de que estaban violando el Código, establecieron unos factores de ajustes que estimaban el margen entre el precio del fabricante y el precio al por menor, neto del impuesto selectivo al consumo, como una forma de estimar precios al por menor que fácilmente podían conocerse visitando los supermercados o llamando por teléfono.

Inicialmente decidieron que el margen era de 15% en el caso de la cerveza y los cigarrillos y de 20% para las demás bebidas alcohólicas, algo realmente extraño pues mientras más concentrado es un mercado, como eran en ese entonces los de cerveza y cigarrillos, uno esperaría un margen mayor que en el caso de mercados con mayor competencia (ron y demás bebidas alcohólicas). En 1996, los factores de ajustes fueron elevados de 15% a 20% para la cerveza y los cigarrillos, y de 20% a 30% para las demás bebidas alcohólicas.

El 27 de diciembre del 2001, en un artículo que publiqué en el Listín Diario, reiteré que la Secretaría de Finanzas seguía actuando al margen del Código Tributario en el caso del Impuesto Selectivo al Consumo, pues en vez de utilizar como base el precio de venta al por menor, antes de ser aplicado este impuesto, continuaba aplicando factores que según ellos reflejaban el margen entre el precio de venta del fabricante y el precio de venta al por menor.

El 30 de diciembre del 2006, a través de la Norma 10-2006 de la DGII, el factor de ajuste para los cigarrillos fue reducido de 20% a 10%. Aparentemente, la DGII consideró que la diferencia que existía en el mercado entre el precio de venta al por menor o detalle y el precio de lista a que vendía el fabricante era de sólo 10% y por eso decidió reducir el factor de ajuste.

Entre los argumentos utilizados por la Secretaría de Finanzas (luego Ministerio de Hacienda) y Dirección General de Rentas Internas (luego DGII) durante el período de 25 años en que se decidió violar el Código Tributario resaltaban los siguientes: (a) la Secretaría de Finanzas no está de acuerdo con la disposición del uso del precio al por menor que establece el Código Tributario ya que las empresas productoras de bebidas alcohólicas, cervezas y cigarrillos pagan muchos impuestos, un argumento realmente insólito, pues el ISC no era ni es un impuesto sobre la renta de esas empresas, sino un impuesto que paga en su totalidad el consumidor de esos productos; y (b) resultaba imposible cumplir con la disposición del Código, pues no fue hasta finales del 2001 que el Banco Central envió a la DGII los datos de precios al por menor de las cervezas, demás bebidas alcohólicas y cigarrillos, recogidos por las encuestas que realiza mensualmente el primero. Para los que no lo sepan, la distancia entre las oficinas centrales de la DGII y la sede del Banco Central es de unos 200 metros.

Alguien en la DGII debería sentarse a calcular con precisión cuánto dinero dejó de percibir el Gobierno durante los últimos 25 años debido a esta violación del Código Tributario que utilizaba una base tributaria más pequeña que la que establecía el Código, en detrimento de la recaudación. Preliminarmente, tomando en consideración que durante los primeros años se aplicaba simplemente el precio al por mayor (sin uso de factores), que en promedio el uso de los factores de ajuste subestimaba la base entre 15% y 20%, y que la merma del ISC ad valorem que esta práctica producía erosionaba también la recaudación del ITBIS, hemos estimado que los ingresos tributarios dejados de recibir entre julio de 1992 y diciembre de 2017 por no haberse utilizado la base del precio al por menor en el cálculo del ISC sobre cervezas, alcoholes y cigarrillos ascendieron a US$600 millones. En otras palabras, tuvimos que endeudarnos en el extranjero US$600 millones adicionales para compensar una elusión tributaria 6.5 veces mayor que los US$92 millones estimulantes de marchas en el territorio nacional.

El presidente Danilo Medina, por recomendación de las actuales autoridades de la DGII, a través del Decreto No. 1-18 del 4 de enero pasado, cerró finalmente el paso a 25 años de violación del Código Tributario. Independientemente de que las empresas de cerveza, alcoholes y cigarrillos paguen fielmente el impuesto sobre la renta, sus consumidores paguen los selectivos y el ITBIS, y el Banco Central se retrase en la entrega de datos de precios, afirmación nominada a la Mentira del Año en el 2001, esta violación al Código Tributario no podía continuar.

Dado que la DGII ha demostrado que no necesita que las empresas le indiquen cuál es el margen entre el precio de lista del fabricante y el precio de venta al por menor, pues este último se puede obtener fácilmente llamando por teléfono a los supermercados, y dado que el Banco Central siempre ha demostrado estar en disposición de aportar toda la información económica que requieran las autoridades fiscales y recaudatorias, debemos aprovechar el momento en que ha corregido la violación del Código Tributario que se hacía en el cobro del ISC, para adoptar una medida que permitiría generar un aumento considerable de las recaudaciones de otro impuesto que grava el consumo: el ITBIS.

La Administración Tributaria, a través de una norma, podría designar una cantidad razonable de Agentes de Percepción del ITBIS que tendrían la responsabilidad y la obligatoriedad de cobrar y retener por cuenta de la DGII, el ITBIS que pagan los consumidores y que actualmente está siendo retenido y tomado como beneficio por miles de empresas del país que no están registradas en la DGII. Para realizar estos nombramientos no habría que modificar el Código Tributario, pues esta figura está establecida en el Párrafo I del Artículo 8 del Código Tributario.

Quedarían designados como Agentes de Percepción las grandes industrias, molineras, productoras avícolas, embutidoras y distribuidoras de bienes importados de consumo masivo. Al liquidar el ITBIS por concepto de sus ventas a las empresas que venden esos productos al público, los Agentes de Percepción, en vez de utilizar el precio de lista del fabricante utilizarían el precio sugerido de venta al público incluido el Impuesto Selectivo al Consumo (cuando aplica) y el ITBIS. Esta medida contribuiría a mejorar el control y fiscalización del ITBIS por parte de la Administración Tributaria al concentrar sus esfuerzos en un número reducido y manejable de Agentes de Retención. Generaría además un aumento significativo de las recaudaciones y fomentaría una mayor contribución tributaria de parte de la economía informal. Finalmente, reduciría el déficit fiscal y los requerimientos de nuevos endeudamientos que tanto mortifican a economistas, analistas y políticos de oposición.