En días pasados, en una reunión-zoom con amigos empresarios y profesionales, me preguntaron si me preocupaba la tendencia que llevaba la tasa de cambio, si creía que el Banco Central estaba administrando adecuadamente el impacto negativo del coronavirus sobre el mercado cambiario y, sobre todo, mis expectativas sobre la tasa, si el 16 de agosto el Poder Ejecutivo pasaba a manos de la actual oposición.

Entre todos los temas de la economía que preocupan a la población en general y específicamente, al sector empresarial, la depreciación del peso que se observa desde mediados de marzo de este año, parecería ocupar la posición cimera en el ranking. El peso se ha depreciado en 7.7% en lo que va de año con relación al cierre del 2019. Nadie debería sorprenderse de este resultado si observamos que la pandemia podría aumentar el déficit de la cuenta corriente de la balanza de pagos del 2020 en US$3,000 millones debido, fundamentalmente, a menores ingresos del turismo, exportaciones de zonas francas y remesas.

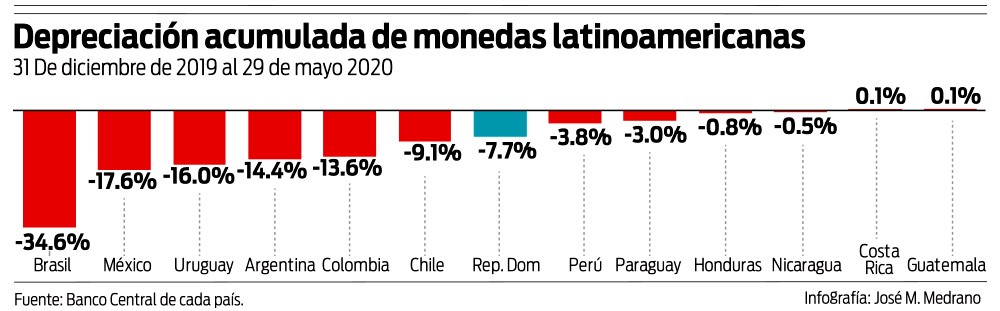

No navegamos solos en estas aguas turbulentas. Otros países de la región han enfrentado olas y vientos más devastadores. En el mismo período que el peso dominicano ha perdido 7.7% de su valor, el real brasileño ha perdido un 34.6%, el peso mexicano 17.6%, el uruguayo 16.0%, el argentino 14.4%, el colombiano 13.6% y el chileno 9.1%.

Nunca olvidaré la anécdota que me contó el ex Presidente Hipólito Mejía y que permite conocer el gen especulativo que todos llevamos dentro. En 1979, siendo Secretario de Agricultura, Hipólito se sorprende cuando Don Polín, su padre, ingresa a su despacho. “Ohhh papá, y qué haces tú por aquí?” “Quería verte para un asunto. Necesito que me prestes una cantidad de ese arroz que ustedes tienen en INESPRE”, le dijo Don Polín. “Pero viejo, y ¿pa’qué tú quieres que INESPRE te preste arroz? ¿Qué vas hacer con eso?”, preguntó Hipólito a su padre. “Ohhh, pa’ especular”. La carcajada de Hipólito casi lo tumba de la silla al escuchar el misil lanzado por Don Polín, quien tuvo que marcharse, luego del fallido intento, sin un grano de arroz en el bolsillo.

¿A qué viene la anécdota? Muy sencillo. Cuando los agentes económicos percibimos que algo puede escasear, los espíritus especulativos se apoderan de nuestro proceso de toma de decisiones. Los generadores de divisas, que en tiempos normales las venden a las entidades del sistema financiero, de la noche a la mañana, oliendo la escasez, se ponen el traje de subastadores, sin importar que su actividad sea la minería, hotelería, agroindustria de exportación o manufactura en zonas francas. “¡Tengo US$20 millones y los vendo al mejor postor! Los industriales y los importadores, previendo que los vientos podrían tornarse en tormentas cambiarias en lo que resta del 2020, ingresan a la especulación demandando más dólares en lo que va del económicamente disminuido año 2020 que los adquiridos durante todo el expandido año 2019. Empresas que durante todo el 2019 compraron entre 40 y 50 millones de dólares, en los primeros 5 meses del 2020 ya sobrepasan los 75. ¿Acaso la economía está creciendo en un 100%? La economía no, la especulación sí.

Hasta las multinacionales exhiben el gen de Don Polín. Una gigantesca que se dedica a la fabricación de bebidas alcohólicas, luego de repatriar los dividendos de sus beneficios del 2019, por instrucciones de su casa matriz, adoptó la estrategia de dolarizar todos los cobros diarios en pesos de sus ventas en el mercado local percibidos en el 2020. Incluso las entidades financieras, parecen estar adoptando una pose muy conservadora que, sin proponérselo, tiende a exacerbar la percepción de escasez del dólar. Así, mientras las entidades financieras permitieron que sus pasivos externos superasen sus activos externos en US$1,326 millones a mayo del 2019, lo cual se tradujo en mayor disponibilidad de dólares en el mercado cambiario, en los primeros 5 meses de este año, han sido los activos externos quienes han superado a los pasivos externos en US$383 millones, un giro que muestra una clara aversión al descalce.

Así como el Presidente de la República es la persona más informada de todo lo que sucede en el país, el Gobernador del Banco Central es el funcionario del equipo económico que más información posee sobre lo que ocurre a diario en la economía y sobre todo, en nuestro peculiar mercado de divisas. El disponer de la mayor cantidad posible de información es fundamental para determinar el nivel adecuado de las intervenciones que debe realizar el Banco Central, no para mantener un nivel específico de la tasa de cambio, sino para contener los movimientos desordenados y de manada que no pueden ser justificados por los fundamentos de la economía.

Estamos frente a un choque transitorio y no frente a un choque permanente. ¿O acaso alguien piensa que el choque negativo que enfrenta el turismo este año se mantendrá durante esta década? Frente a choques transitorios, lo recomendable es moderar la depreciación de la moneda a través de la venta de reservas del Banco Central. Eso, precisamente eso, es lo que ha estado haciendo la Autoridad Monetaria. En enero-abril del 2019 la compra neta de divisas en el mercado cambiario alcanzó US$7,812 millones y las ventas ascendieron a US$7,769 millones, arrojando un sobrante de US$43 millones. En ese período, las reservas internacionales netas del Banco Central aumentaron en US$229 millones. En ese mismo período este año, la compra neta de divisas ascendió a US$6,706 millones mientras que la venta alcanzó US$8,198 millones, a pesar de que la economía se ha achicado, arrojando un faltante de US$1,492 millones. ¿Quién puso esa diferencia? El Banco Central, entidad que en los meses de febrero, marzo y abril ha inyectado al mercado cambiario US$1,795 millones. Con esa intervención, el Banco Central ha logrado moderar la depreciación del peso, a pesar de la avalancha de empresas generadoras de divisas enganchadas a subastadoras de dólares, de empresas industriales e importadoras dedicadas a inflar sus tenencias de dólares por lo que pueda venir después de las elecciones, y de entidades financieras que han cambiado su pose de agresiva a conservadora frente al descalce en activos externos netos.

No tengo la menor duda de que el Banco Central seguirá asumiendo su responsabilidad de colocar, con sus reservas, muros de contención al desbordamiento del tipo de cambio que podría derivarse de la confluencia de la escasez de divisas provocada por el choque transitorio del coronavirus y la especulación racional pero desestabilizadora de los agentes económicos, magnificado por la incertidumbre adicional que generan los procesos electorales.

¿Qué podría pasar si el 16 de agosto el Poder Ejecutivo pasa al principal partido político de la oposición y un nuevo equipo económico toma las riendas del manejo de la economía y ejecuta el cambio de modelo económico que han prometido? La respuesta va a depender de si asumimos que lo planteado en reuniones con la cúpula empresarial y plasmado en su programa de gobierno será o no seguido al pie de la letra.

El pasado 23 de enero los miembros del equipo económico del principal partido político de oposición plantearon que favorecían un sistema de flotación libre (“free floating”), al entender que ese sistema es más eficiente para ajustar el déficit de las cuentas externas. En el programa de gobierno de ese partido se plantea que, en materia cambiaria, van a “propiciar la existencia de un solo mercado de divisas en donde cualquier agente económico pueda adquirir las divisas sin necesidad de listas de esperas o restricciones a los montos que pueden ser adquiridos”, una descripción perfectamente compatible con el sistema de flotación libre.

Ese sistema opera en Brasil, México y Chile, y debería ser el objetivo a alcanzar en República Dominicana. Las autoridades del Banco Central están conscientes de ello y por esto han ido estableciendo las instituciones y plataformas que demanda un tránsito seguro y sin sobresaltos, desde un sistema de flotación manejada a un sistema de libre flotación. Dicho lo anterior, las siguientes advertencias, si son asimiladas y comprendidas, podrían evitar que el tránsito a un sistema de libre flotación derive en una hecatombe cambiaria.

Primero, flotar la moneda, sin ningún tipo de intervención, en un ambiente de choque externo negativo como el que enfrentamos, con un desbalance en las cuentas fiscales cercano al 6% del PIB y con acceso limitado al financiamiento externo, podría desencadenar una depreciación descomunal del peso y una depresión económica. Recuerden que una tasa de cambio real más atractiva no estimulará en el corto plazo más ingreso de turismo y remesas. Las causas de ambas bajas no han sido provocadas por el nivel de la tasa de cambio real.

Segundo, familiarícense con las peculiaridades de nuestro estrecho mercado cambiario. Ese conocimiento les permitirá comprender las bondades de la intervención estabilizadora del Banco Central y recordar al Premio Nobel de Economía, George Stigler, cuando afirmó que los argumentos persuasivos han precedido y acompañado la aceptación a gran escala de casi cualquier idea de la teoría económica. Tercero, flotar mientras se sacrifican impuestos, retenciones y normas que podrían expandir el déficit fiscal en otros RD$100,000 millones al año (Pags.27-28 del Programa del Gobierno del Cambio), alimentaría el apetito especulativo de los agentes económicos. No se apresuren en abrazar el populismo impositivo; esa es un área delicada: una vez se escoge ese camino, no hay retorno. Cuarto, eviten subestimar la inteligencia de los agentes económicos; difícilmente, van a creer que es posible liberar RD$129,000 millones reduciendo las ineficiencias del gasto público (Pag. 204). Y quinto, sean prudentes. Eviten que el “cambio” derive en “caos”.